Beleggen in uranium – de bullcase

Abonnees van het Energy & Resources Rapport weten dat wij al een tijdje zeer bullish zijn op uranium. Het is zonder twijfel de grondstof met het grootste structurele tekort in de markten. En in combinatie met nieuwe vraag uit onverwachte hoeken, is dit een economische optelsom met maar één uitkomst: hogere uraniumprijzen, gevolgd door hogere koersen van uraniumaandelen.

Beginnend met het meest recente nieuws:

Canada heeft deze week aangegeven dat het een formele nationale kernenergiestrategie gaat ontwikkelen. Minister Tim Hodgson van Energie en natuurlijke hulpbronnen, heeft dit bekend gemaakt. Het is een strategie met vier pijlers om Canada’s energiezekerheid te versterken én Canada te positioneren als de meest betrouwbare nucleaire partner voor bondgenoten die niet afhankelijk willen zijn van Russisch uranium.

Canada is de op-één-na grootste uraniumproducent ter wereld (24% van de wereldproductie), zet dus vol in op nucleair en uranium. Dat is nogal een turnaround met een paar jaar geleden. Dat de politiek steeds meer open begint te staan voor uranium, zagen we al in het onderonsje op Monaco eerder deze maand.Iedereen krijgt door dat de tekorten in de sector onverbiddelijk zijn.

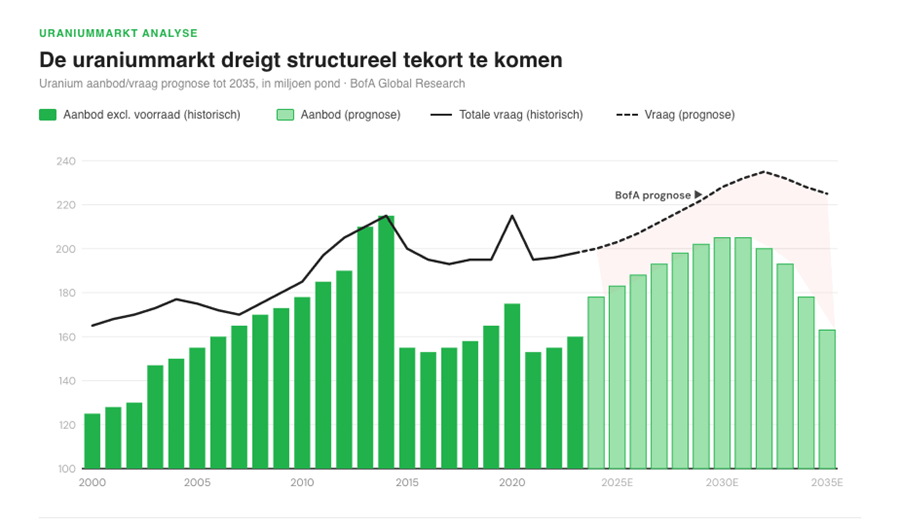

De onverbiddelijke tekorten

Uranium zit in een structureel tekort. Dat is geen prognose, maar nu al de keiharde realiteit. De jaarlijkse vraag van reactoren bedraagt zo’n 180 tot 200 miljoen pond. De primaire mijnproductie in 2024 lag op ongeveer 166 miljoen pond. Het structurele jaarlijkse tekort bedraagt daarmee 30 tot 50 miljoen pond.

Tot nu toe werd dit tekort opgevuld door secundaire voorraden: nutsbedrijfsinventarissen, onderbenutting, recyclage. In het begin van de jaren 2000 dekten die secundaire voorraden nog meer dan 40% van de vraag. Nu is dat nog zo’n 25% en het daalt. Op een gegeven moment zijn die buffers uitgeput. Dan is er geen plan B meer. De prijs moet dan de markt klaren via vraagvernietiging of nieuw aanbod. Maar de vraag is bij deze prijzen niet te vernietigen, want nutsbedrijven hebben geen alternatief.

De nieuwe variabele: AI

AI is een nieuwe variabele in de energiemarkt en is een serieuze speler. Een beetje AI-datacentrum, kan meer dan 1 gigawatt aan energie verbruiken. Dat is het equivalent van één kernreactor.

- Microsoft sloot in september 2024 een overeenkomst met Constellation Energy voor 20 jaar om de Three Mile Island Unit 1 (en kerncentralepark in Harrisburg, Pennsylvania) te herstarten. Dit is 835 megawatt groot.

- AWS, van Amazon, sloot in juni 2024 een deal van 17 jaar met Talen Energy voor 1,92 gigawatt.

- Meta deed ook zaken met Constellation en tekende in juni 2025 een contract voor 20 jaar voor 1,1 gigawatt.

En wat zo bijzonder is: deze techbedrijven betalen een forse premie bovenop de gangbare elektriciteitsprijzen. Waarom? Omdat deze bedrijven de kans hebben om de AI/ AGI uit te bouwen. En wie de rekenkracht bezit, heeft straks alle macht in handen.

De bestaande vraag is er ook nog…

De VS was altijd voor een groot deel van zijn kernbrandstof afhankelijk van Rusland. Niet zozeer van ruw uranium uit de grond, maar van verrijkt uranium. Dat is uranium dat chemisch bewerkt is zodat het bruikbaar is als brandstof in een reactor. Rusland was erg goed en goedkoop in dat verrijkingsproces, en de VS had daar jarenlang gewoon gebruik van gemaakt.

Op 13 mei 2024 werd de wet op het verbod van Russisch uraniumimport ondertekend, effectief per 11 augustus 2024, van kracht tot en met 31 december 2040. Rusland leverde vóór het verbod 27% van het verrijkte uranium voor Amerikaanse reactoren.

De VS heeft op dit moment onvoldoende eigen verrijkingscapaciteit om dat gat op te vullen. Die capaciteit is de afgelopen decennia grotendeels afgebouwd, simpelweg omdat Russisch uranium goedkoper was. Dat herbouwen kost tijd en geld. Er is 2,72 miljard dollar vrijgemaakt om de binnenlandse verrijkingscapaciteit te herbouwen, waarvan 700 miljoen dollar specifiek voor hoog verrijkt uranium voor de defensiesector.

Amerikaanse nutsbedrijven die kernreactoren exploiteren hebben brandstof nodig, nu en de komende jaren. Ze kunnen niet wachten tot de binnenlandse verrijkingscapaciteit over vijf jaar op gang is. Dus kopen ze nu niet-Russische uraniumponden op, van leveranciers zoals Canada, Australië en Amerikaanse binnenlandse producenten. Die vraag is geen toekomstige verwachting meer, die staat al in de markt.

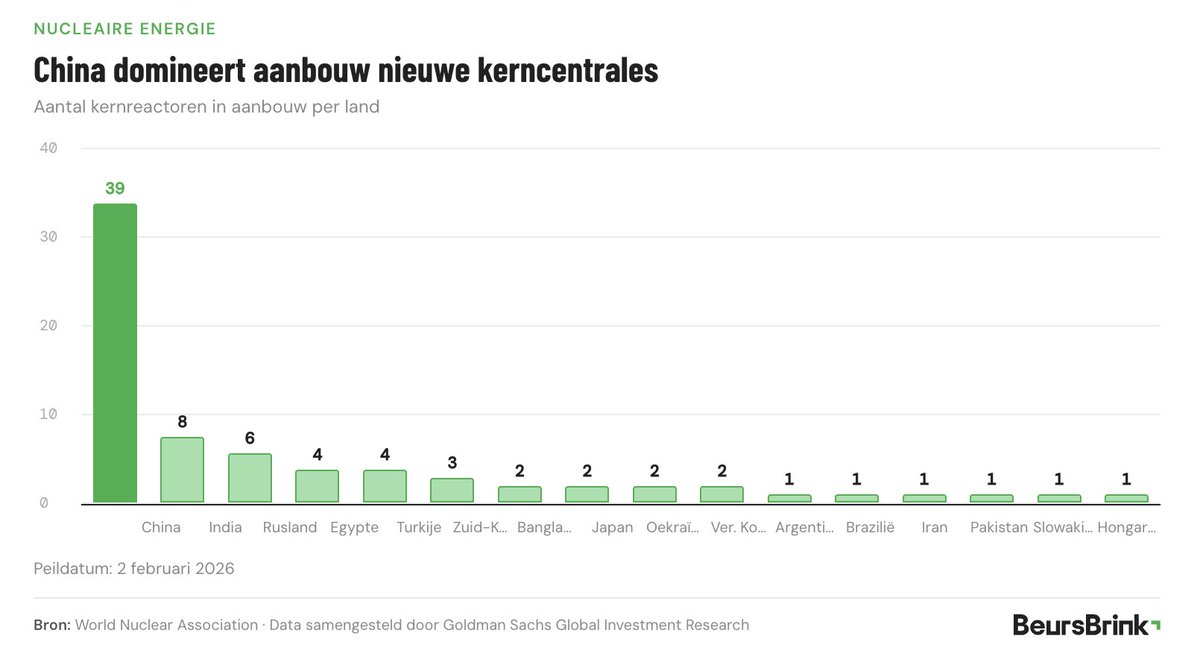

En veel kernreactoren komen online

Daarnaast zijn er ook nog veel kernreactoren die voor ‘normale’ energie online komen. Een gemiddelde reactor is goed voor ongeveer 1 gigawatt en gebruikt zo’n 175 ton uranium per jaar. Dat komt weer neer op zo’n 400.000 pond per jaar.

China bouwt zelf 39 reactoren. Ruim gerekend betekent dit zo’n 40 gigawatt en 16 miljoen pond aan uranium per jaar. Dat is dus bovenop de al bestaande tekorten.

Alleen al China is goed voor een extra vraag van 8%. En de rest van de wereld is ook aan het bouwen.

Tegelijkertijd krimpt het aanbod

Tegelijkertijd krimpt het aanbod op de plekken waar de wereld juist meer verwachtte.

Kazatomprom produceert zo’n 43% van de wereldwijde uraniumvoorraad. Ze verlaagden hun productiedoelstelling voor 2025 van 80 miljoen naar circa 65 miljoen pond, een verlaging van meer dan 20% ten opzichte van 2022, deels door aanhoudende tekorten aan zwavelzuur en andere operationele knelpunten. Bovendien is Kazachstan zelf de uraniumkraan aan het dichtdraaien.

Cameco’s McArthur River-mijn kende productietegenvallers. NexGen’s Arrow-project, dat 21 tot 30 miljoen pond per jaar zou moeten produceren, verschoof de definitieve investeringsbeslissing naar 2026 en de productiestart naar 2029-2030. Elke grote nieuwe aanvoerbron is vertraagd, beperkt of politiek niet beschikbaar.

Van conventionele mijnen naar productie duurt 10 tot 15 jaar. Van vergunning naar productie bij in-situ uraniumprojecten in de VS duurt 3 tot 7 jaar. Zelfs de snelste mijnheropeningprojecten vergen nog 1 tot 2 jaar om op volle capaciteit te draaien. De markt vraagt producenten van 2026 om een probleem op te lossen dat is veroorzaakt door de kapitaalbeslissingen van 2011 tot 2021.

De rekening klopt niet helemaal

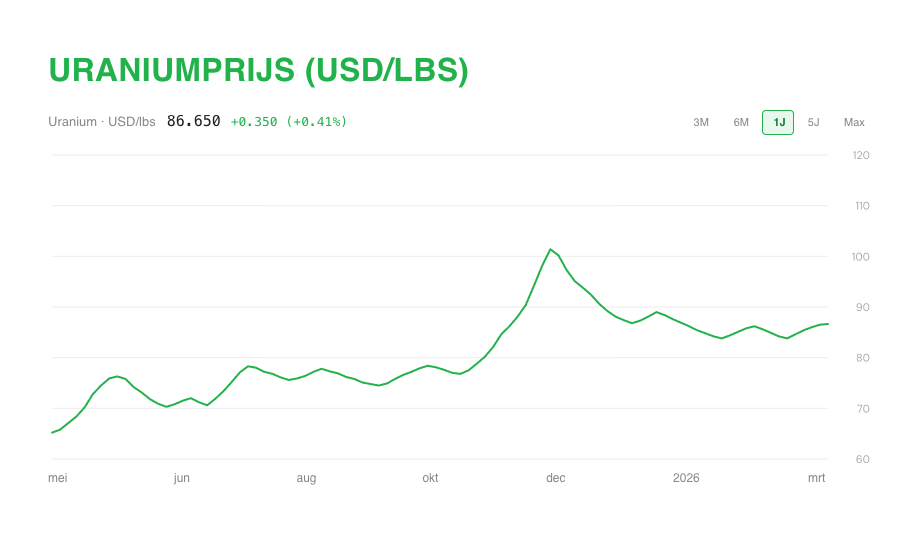

De uraniumspotprijs schommelt momenteel rond de 85 tot 88 dollar per pond. Begin 2026 raakten we even de 100 dollar aan, waarna de prijs wat terugviel. Maar de spotprijs is niet het interessantste getal. Dat is de langetermijncontractprijs.

De spotprijs is wat je betaalt als je uranium vandaag wilt kopen, direct op de markt. De contractprijs is wat nutsbedrijven en producenten afspreken voor levering over meerdere jaren. Normaal is de spotprijs hoger dan de contractprijs, omdat je op de spotmarkt betaalt voor directe beschikbaarheid en zekerheid. Wie tijd heeft, onderhandelt een langetermijncontract en betaalt minder.

Op dit moment is dat omgekeerd. De langetermijncontractprijs staat op 90 dollar, een 14-jarig hoogtepunt, en dat is hoger dan de spotprijs.

Het zegt dat nutsbedrijven zo bang zijn om later zonder brandstof te zitten, dat ze nu al bereid zijn een hogere prijs vast te leggen voor toekomstige leveringen. Een kerncentrale die geen uranium heeft, kan niet draaien. Dat is een miljardenverlies per stilliggende dag. Die angst is groter dan de pijn van een hogere contractprijs.

En dan is er nog een tweede spanningsveld. Mijnbouwbedrijven kunnen op basis van 85 dollar per pond geen nieuwe mijnen openen. De kosten zijn de afgelopen jaren flink gestegen, en de echte prijs die nodig is om nieuwe productie te rechtvaardigen ligt waarschijnlijk ergens tussen de 100 en 150 dollar. Pas dan is het rendabel genoeg om miljarden te investeren in een nieuwe mijn.

De rekensom met maar één uitkomst

Nutsbedrijven kunnen die hogere prijs overigens prima betalen. Uranium is slechts 5 tot 7% van de totale kosten van een kerncentrale. Ze zijn daarmee veel minder prijsgevoelig dan bijvoorbeeld een staalfabrikant of een chemisch bedrijf dat grondstoffen inkoopt.

De situatie is dus als volgt. Spotprijs op 85. Contractprijs op 90. De prijs die producenten nodig hebben om nieuwe mijnen te openen ligt op 100 tot 150. Dat gat moet gedicht worden. Ofwel de prijs stijgt, ofwel er komt geen nieuw aanbod. En zonder nieuw aanbod stijgt de prijs alsnog.

De blootstelling van beleggers aan uranium is klein. Reguliere fondsen bezitten eigenlijk geen uranium en de meeste particuliere beleggers volgende markt niet eens op.

De rekensom kent maar één uitkomst: hogere prijzen.

Download gratis onze 3 favoriete AI aandelen

Ontdek welke AI-bedrijven onze analisten als beste kansen zien voor 2026 — met koersdoelen, risico-analyse en het ideale instapmoment.

-

Concrete kooptips met koersdoelen

Concrete kooptips met koersdoelen

-

Risico-analyse per aandeel

-

Ideaal instapmoment

-

Direct als PDF in je inbox

Ontvang het rapport gratis

We vinden het jammer dat u stopt...

Weet u zeker dat u uw BeursBits-abonnement wilt stopzetten? Door hieronder op Stopzetten te drukken, maak u uw opzegging definitief.