De historische uraniumkans

Vorige week kwamen de grootste uraniumkopers en producenten ter wereld bijeen in Monaco, voor de World Nuclear Fuel Cycle 2026 top. En de sfeer in de zaal was anders dan voorgaande jaren. De boodschap was deze keer heel duidelijk: het is go time.

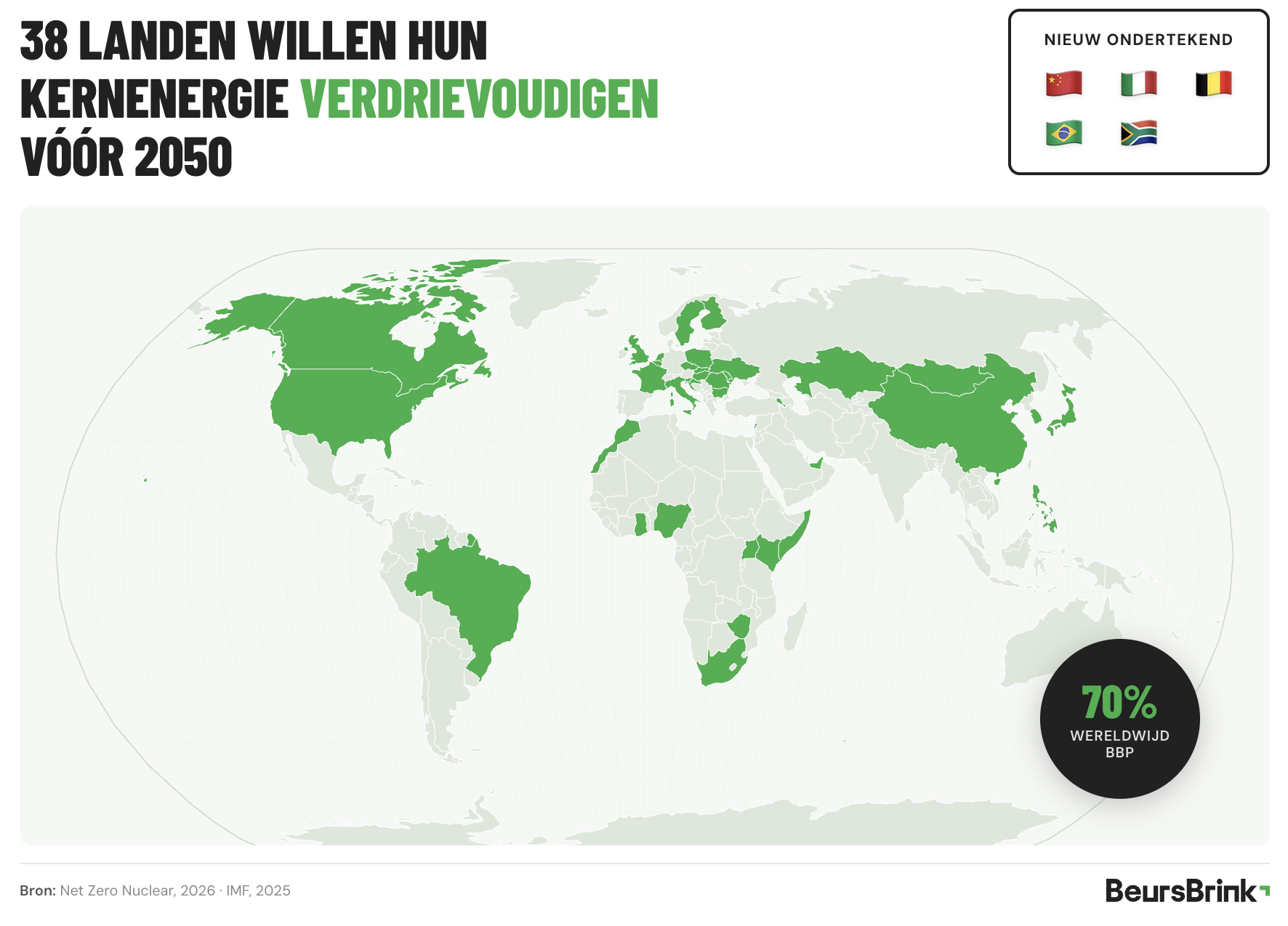

Eind 2023 tekende 22 landen een ambitieuze intentieverklaring met het doel om de kernenergiecapaciteit te verdrievoudigen ten opzichte van het niveau van 2020, vóór 2050. Ondertussen hebben 38 landen de verklaring ondertekend.

Het is nogal een draai van politici (al staan die daar natuurlijk wel bekend om). In 2023 was iedere Europese politicus luid aan het applaudisseren was voor Duitsland, dat bezig was met het sluiten van zijn laatste 3 kerncentrales.

Duitsland is nu – slechts 3 jaar later – de eerste om toe te geven dat het een monumentale fout was om afscheid te nemen van uranium.

Politici lijken nu weer open te staan voor uranium.

De belangrijkste drijfveer is energiezekerheid. De energiecrisis van 2022, toen Europa pijnlijk afhankelijk bleek van Russisch gas, heeft zijn sporen nagelaten in de hoofden van energieministers wereldwijd. Kernenergie levert constante basisstroom, dag en nacht, ongeacht weersomstandigheden, en is niet afhankelijk van import uit geopolitiek instabiele regio’s. Dat is voor veel landen de kern van de zaak.

Daar komt klimaatbeleid bovenop. Kernenergie is koolstofvrij en draait 24 uur per dag, 7 dagen per week. Voor landen die hun Parijse klimaatdoelstellingen serieus nemen maar ook weten dat zonne- en windenergie alleen geen betrouwbare basisstroom leveren, is kernenergie de logische aanvulling.

Waarom uranium weer op de agenda moet

De voordelen van kernenergie zijn duidelijk. Maar waarom tekent iedereen dan nu zo’n intentieverklaring? Het is geen juridisch bindend document. Maar toch neemt iedereen de moeite om te tekenen.

Het antwoord vinden we in kapitaalstromen.

De Wereldbank en regionale ontwikkelingsbanken hebben kernenergie jarenlang uitgesloten van hun leenportefeuilles. Door de verklaring te ondertekenen helpen landen mee aan een narratiefverschuiving. Hoe meer regeringen signaleren dat kernenergie onderdeel is van de energietransitie, hoe groter de kans dat internationale financiering beschikbaar komt voor nucleaire projecten.

Voor de Afrikaanse en opkomende landen op de lijst, Ghana, Kenya, Rwanda en Nigeria, is kernenergie bovendien een pad naar industrialisatie. Waterkracht is kwetsbaar voor droogte, gas is duur en volatiel, en zon- en windenergie vereisen uitgebreide netwerkinvesteringen. Betrouwbare basisstroom is de voorwaarde voor economische groei, en kernenergie levert precies dat.

Kortom: de politieke wind is definitief gekeerd. En dat is precies wat de markt nodig had om in beweging te komen.

Kapitaal mobiliseren voor uranium

Parallel aan de regeringen hebben meer dan 140 bedrijven binnen de nucleaire toeleveringsketen zich aangesloten via de Net Zero Nuclear Industry Pledge. Namen als EDF, Westinghouse, Cameco en GE Hitachi. En 14 grote internationale financiële instellingen (BoFa, Goldman, Morgan Stanley) hebben hun steun uitgesproken, inmiddels al uitgegroeid naar 16. Niet als marketingpraatje, maar als signaal dat zij bereid zijn kapitaal te mobiliseren voor grootschalige kernenergieprojecten die voorheen moeilijk te financieren waren.

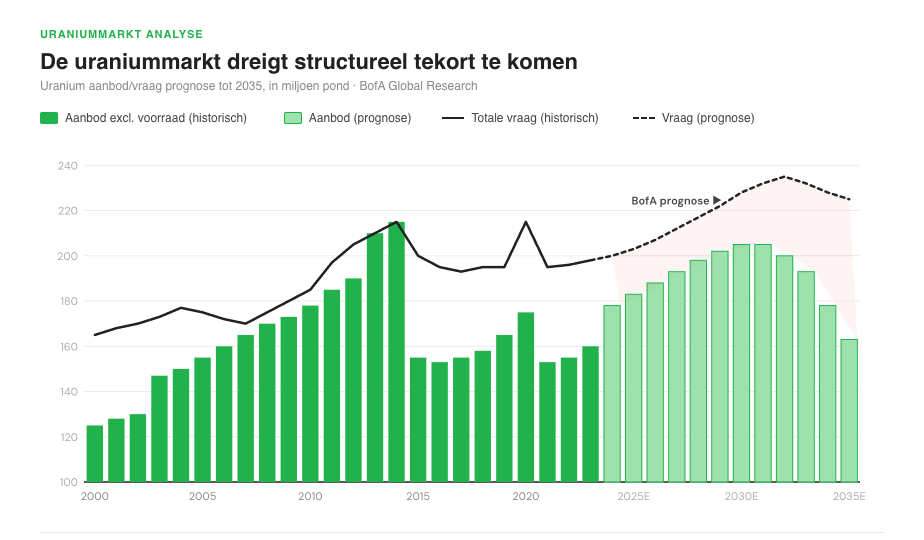

Dat is ook nodig, want er is simpelweg niet genoeg uranium om snel aan de vraag te voldoen.

De vraag naar uranium is sterk, groeiend en neemt verder toe. Tegelijkertijd worstelen mijnbedrijven om überhaupt aan hun eigen productieprognoses te voldoen, laat staan om nieuwe mijnen en verwerkingsfabrieken te bouwen die er nog vele jaren vandaan zijn. De fundamentele verhouding tussen vraag en aanbod is momenteel het gunstigst in vijftig jaar, voor het eerst sinds de energiecrisissen van de jaren zeventig.

En dat is de boodschap die je hier zeker uit mag meenemen: de politieke wil is er ineens, de vraag was er al veel langer, alleen het aanbod kan nooit snel genoeg komen in de huidige setup.

De uraniumtekorten zijn er al…

In 2025 produceert de wereld zo’n 176 miljoen pond uranium per jaar, terwijl de vraag 182 miljoen pond bedraagt. Dat is een jaarlijks tekort van 6 miljoen pond, en dat groeit. Tegen 2040 wordt de vraag op 400 miljoen pond geschat, meer dan dubbel het huidige niveau.

Nu merken we hier niet zoveel van, omdat overheden wereldwijd ook veel uranium hebben opgeslagen. En dat zien we nu: voorraden worden afgebouwd, er komt weer focus op onderbenutting van verrijkingsfaciliteiten (waarbij uranium vrijkomt voor de spotmarkt), en gerecyclede splijtstof. Maar die bronnen raken uitgeput. Hun bijdrage daalt van circa 14% van het totale aanbod in 2025 naar slechts 4% in 2050. De buffer verdwijnt dus.

En de kern van dit hele verhaal is dat je dit niet goed kan oplossen. Nieuwe uraniumprojecten ontwikkelen duurt inmiddels 10 tot 20 jaar, langer dan ooit. Vergunningsprocedures zijn complexer geworden, infrastructuur ontbreekt in veel regio’s, en de sector heeft een decennium van onderinvestering achter de rug. Er is simpelweg geen knop om snel aan te draaien.

Het is GO TIME voor Uranium

De intentieverklaring is een heel duidelijk signaal van de politiek, om uranium weer op de agenda te krijgen. Vergunningen moeten sneller, kapitaal moet makkelijker beschikbaar zijn en de politiek moet accommoderend zijn met de infrastructuur rondom de projecten.

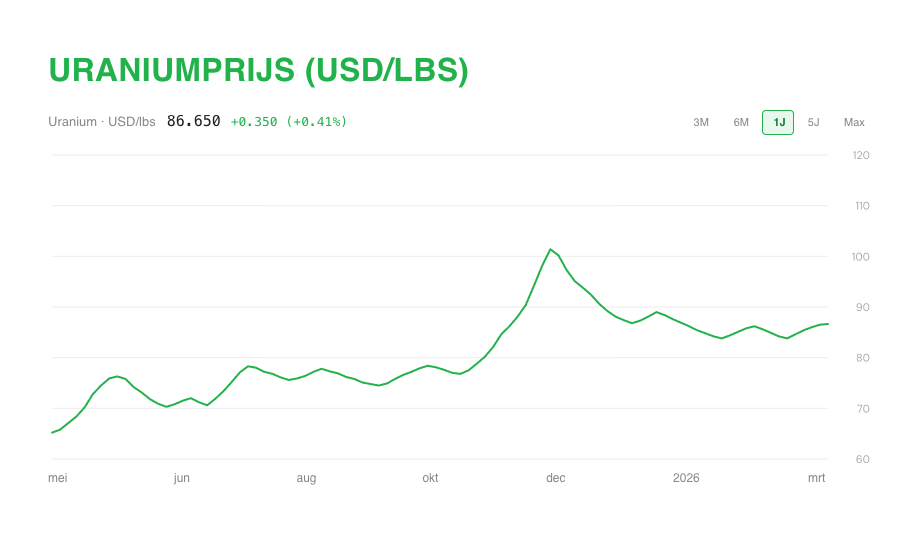

De structuur van de uraniummarkt maakt alleen dat een aanbodtekort van deze omvang zichzelf niet binnen vijf jaar corrigeert. De enige variabele die snel kan bewegen is de prijs.

En dat lijkt nu ook de enige manier om deze tekorten weg te werken. Dit probleem lossen we op door simpelweg de uraniumprijs omhoog te gooien.

Hogere prijzen zijn eigenlijk de enige echte marktoplossing op korte termijn. Een hogere uraniumprijs maakt marginale projecten rendabel, trekt kapitaal aan en versnelt exploratie. Hoe hoger de prijs, hoe sneller het aanbod zal volgen.

De eerste signalen van dit proces zien we nu al. De langetermijnprijs bereikte in december 2025 een 14-jarig hoogtepunt van $86,50 per pond, en meer dan 85% van de marktpartijen verwacht verdere stijging richting $100 tot $120.

Historische uraniumkans

We zien hier een historische kans om uraniumspelers op te pikken. Veel grote mijners zijn al stevig gestegen en staan nu niet meer aan waarderingen die je als ‘deep value’ zou kunnen beschouwen. Sterker nog; bijna alle positieven lijken al verwerkt in de koers.

Maar als je iets verder kijkt, kan je alleen maar concluderen dat kleinere spelers nog helemaal niet in de spotlight hebben gestaan en nog wél noteren aan mooie prijzen.

Dat zijn precies de aandelen die wij nu bespreken in het Energy Rapport.

Zo hebben we in de april-editie een nieuwe uraniumspeler opgenomen. Absoluut interessant en voor abonnees zeker de moeite waard om deze editie heel goed door te nemen.

Download gratis onze 3 favoriete AI aandelen

Ontdek welke AI-bedrijven onze analisten als beste kansen zien voor 2026 — met koersdoelen, risico-analyse en het ideale instapmoment.

-

Concrete kooptips met koersdoelen

Concrete kooptips met koersdoelen

-

Risico-analyse per aandeel

-

Ideaal instapmoment

-

Direct als PDF in je inbox

Ontvang het rapport gratis

We vinden het jammer dat u stopt...

Weet u zeker dat u uw BeursBits-abonnement wilt stopzetten? Door hieronder op Stopzetten te drukken, maak u uw opzegging definitief.