Eind 2018 heerste er nog angst op de financiële markten. Maar in 2019 lijkt dit alweer goedgemaakt. De Amerikaanse S&P 500 staat dit jaar zelfs 14 procent hoger. Toch is de aandelenmarkt niet de enige plek waar een rally gaande is. Obligaties deden het ook goed in 2019 en dat duidt op zorgen in de economie, zo stelt Ariel Bezalel van Jupiter Asset Management.

Ariel Bezalel, hoofdstrateeg fixed income bij Jupiter Asset Management, gaat in op de factoren onderliggend aan de rallies. Bezalel voorziet dat de wereldeconomie kwetsbaar is voor een deflatiore schok.

Een deflatiore schok betekent dat de prijzen in een economie dalen. Dat is meestal het gevolg van een recessie waardoor de vraag naar goederen afneemt.

Discrepantie tussen markten en economische indicatoren

Het is bijna een soort economische wet: aandelen en obligaties bewegen doorgaans tegenovergesteld van elkaar. Aandelen doen het goed als het economisch goed gaat. En obligaties doen het goed als het economisch minder gaat. Maar nu gaat de theorie niet op. Aandelenmarkten herstellen en staatsobligaties hebben geprofiteerd van lagere rendementen.

Volgens Bezalel zijn er zeker factoren die een gematigde beeld van de wereldeconomie weergeven. Daarbij denkt hij aan:

- Een zwakker presterende Chinese economie

- Een exportdaling van landen rondom China, zoals Taiwan, Zuid-Korea en Singapore

- Daarnaast gaat het economisch ook minder in Europa: Leidinggevende economische indicatoren, zoals inkoopmanagersindices, duiden op daling van economische activiteit.

Daarbij laat ook de aandelenmarkt een interessant beeld zien, dat een verzwakking lijkt te bevestigen: cyclische sectoren blijven namelijk achter. Dit is te zien in energie, industriële en financiële bedrijven.

Hier valt natuurlijk wel op te merken dat de grondstoffenmarkt (ook zeer cyclisch) het juist wél goed hebben gedaan. Olie kende in 2019 zelfs de beste jaarlijkse start ooit. Maar de reden voor de prijsstijging ligt eerder aan het aanbod dan aan toegenomen vraag. Hetzelfde geldt voor ijzerertsprijzen.

Uitdaging voor centrale banken

Dit gegeven is een uitdaing voor veel centrale banken. Want hoe ga je om met zwakke inflatie, terwijl yielcurves afvlakken of zelfs inverten?

Op dit moment nemen centrale banken wereldwijd eenzelfde houding aan als de Amerikaanse Fed. Canada, Australië, Nieuw-Zeeland en Duisland kondigen nu, net als de Verenigde Staten, een pauze van de rentestijging aan. Of ze gaan zelfs over tot renteverlagingen. Waarbij de rente in sommige gevallen zo laag is, dat er alweer obligaties worden uitgegeven met een negatieve rente. Zoals Duitsland deed in maart dit jaar.

De huidige rentecurve en de langste bullmarkt

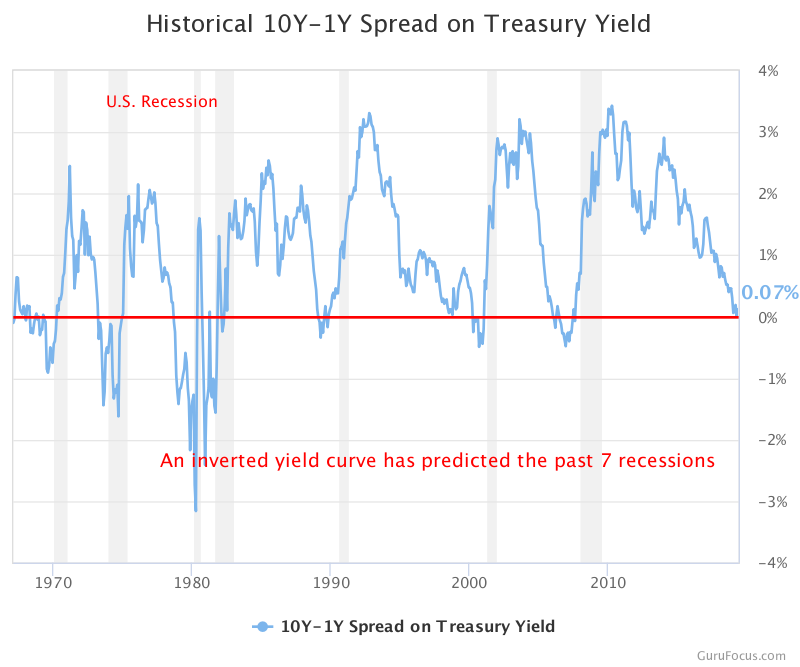

Er zijn dus al economische cijfers die wijzen op afvlakking, in combinatie met een lage inflatie. Voor sommige beleggers al reden genoeg om rekening te houden met een recessie. Maar ook in de obligatiemarkten, zijn er al signalen zichtbaar: de omgekeerde rentecurve.

Een omgekeerde rentecurve betekent dat de Amerikaanse tienjaarsrente onder de driemaandsrente zakt. Dat is een situatie die niet heel vaak voorkomt, omdat beleggers meestal een hogere rente verwachten als ze hun geld langer uitlenen.

In maart zakte de tienjaars al even onder de driemaandsrente, waardoor beleggers dus meer rendement kregen op kortlopende leningen, dan op langlopende leningen.

En dat signaal, is historisch gezien een goede voorspeller geweest voor een recessie.

Als we naar de historische data kijken, zien we dat een omgekeerde rentecurve in 85 procent van de gevallen een recessie als gevolg had.

Bezalel is overigens duidelijk in zijn betoog: ‘de historische succesratio, betekent dat investeerders dit signaal negeren op eigen risico’.

En hoewel de analist het er mee eens is dat de rentecurve niet 100 procent zeker zeggen of we een recessie krijgen, is het voor hem wel een teken dat we ver in de economische cyclus zitten. Waarbij Bezalel specifiek doelt op veel ontwikkelde markteconomieën.

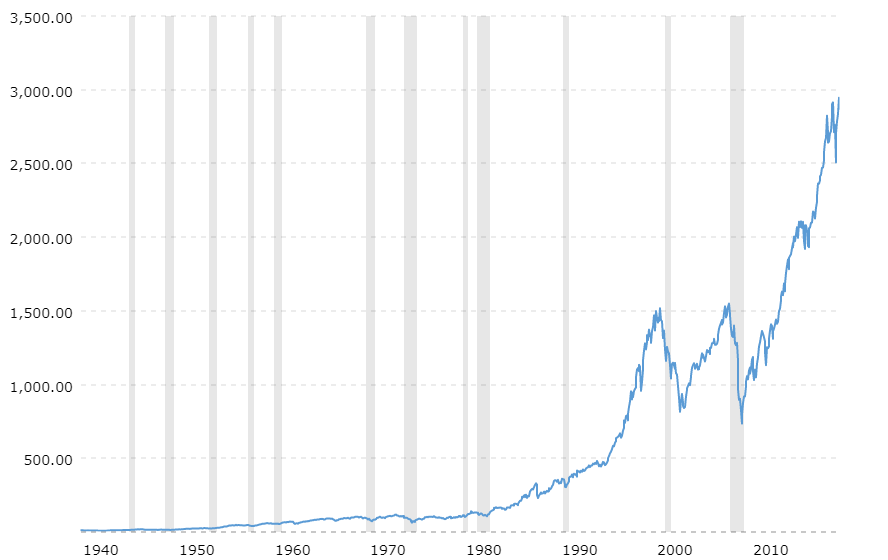

Als de bullmarkt doorzet tot en met juli, dan bevinden we ons zelfs in de langste naoorlogse bullmarkt ooit uit de geschiedenis.

Volgens Bezalel is dit op zich al een teken om extra voorzichtig te zijn. Bovendien is het een sterk signaal om risico’s in de portefeuille af te bouwen.

Rente weer omlaag in 2019?

De wereld is volgens Bezalel dan ook kwetsbaar voor een deflatoire schok. Dat is voor Bezalel een reden om de portefeuille defensief te positioneren. Hij rekent dan ook op een verdere vertraging van de groei. Daarbovenop komt nog de te hoge schuld in de wereld en de verslechterende demografische situatie, die vooral in ontwikkelde landen een rol speelt.

Of de markten nou nog verder omhoog of omlaag gaan? Een ding is zeker volgens Bezalel. Er zijn momenteel veel zorgen waardoor het centrale bankbeleid zal keren. Er komt een einde aan de kwantitatieve verkrapping in de Verenigde Staten. De strateeg gelooft zelfs in de mogelijkheid dat de rente die centrale banken hanteren weer omlaag kan gaan in de tweede helft van 2019.

Download gratis onze 3 favoriete AI aandelen

Ontdek welke AI-bedrijven onze analisten als beste kansen zien voor 2026 — met koersdoelen, risico-analyse en het ideale instapmoment.

-

Concrete kooptips met koersdoelen

Concrete kooptips met koersdoelen

-

Risico-analyse per aandeel

-

Ideaal instapmoment

-

Direct als PDF in je inbox