De afgelopen jaren ging het enorm hard voor de Amerikaanse huizenmarkt. Er was zelfs sprake van een mogelijke zeepbel op de Amerikaanse huizenmarkt. Volgens Dan Tapiero, oprichter van DTAP Capital Advisors, is de situatie op dit moment echter volledig aan het keren.

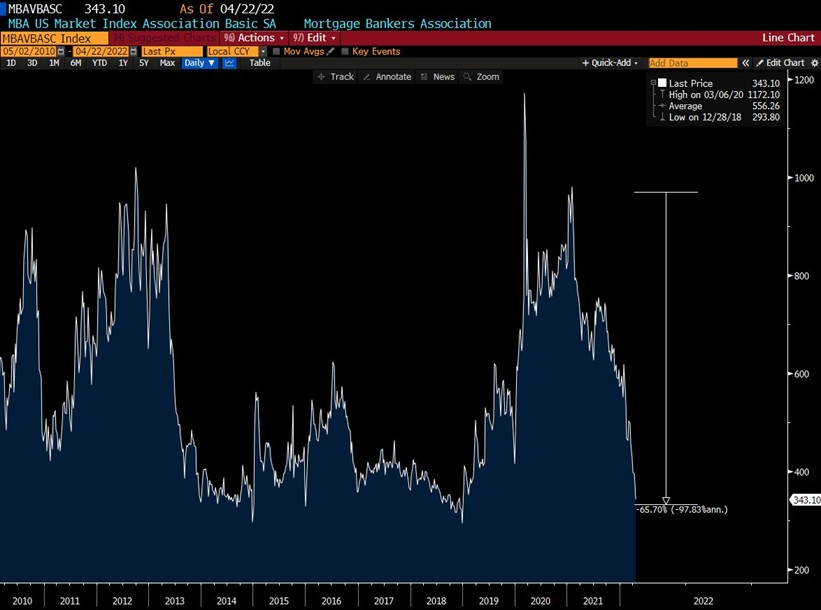

Tapiero toonde in een tweet een grafiek over de nieuwe wekelijkse aanvragen voor hypotheken. Uit de grafiek blijkt dat dit cijfer afgelopen week met meer dan 65% gedaald is. Daarom is het volgens Tapiero slechts een kwestie van tijd voordat de huizenmarkt afkoelt en liquiditeiten in het systeem fors kunnen dalen.

The Fed can kiss the US housing market goodbye.

Huizenmarkt is leidende data

Als we de grafiek van dichterbij bekijken, zien we dat de daling van het aantal aanvragen voor hypotheken reeds in 2021 werd ingezet. In 2022 versnelde deze daling echter fors.

Dat het aantal aanvragen voor hypotheken in een dalende lijn zit, kan een indicatie zijn voor het sentiment van consumenten op de economie. Mensen zijn dus minder bereid om een hypotheek aan te vragen. Zij zijn met andere woorden voorzichter en anticiperen mogelijk op een moeilijkere economische periode.

Het aantal hypotheekaanvragen is immers een leidende indicator. Deze wordt gedefinieerd als een stuk economische informatie dat overeenkomt met een toekomstige beweging of verandering in een fenomeen. Leidende indicatoren kunnen helpen om toekomstige gebeurtenissen in de economie te voorspellen en te volgen.

Leidende indicatoren lopen hierdoor dus steeds voor op de acties van de Federal Reserve. Volgens Tapiero zou de liquiditeitskrimp wel eens ernstig kunnen worden, als de Federal Reserve zijn huidige toon aanhoudt.

Huizenbouwers blijven interessant

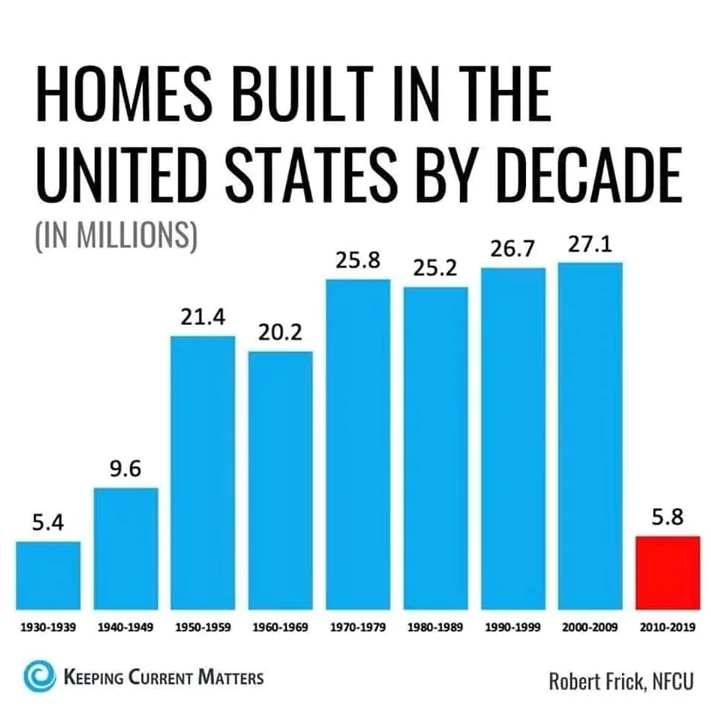

Ondanks het feit dat de Amerikaanse huizenmarkt lijkt af te koelen, blijft de markt nog steeds interessant. Nog niet zo lang geleden schreven wij nog een artikel over het potentieel van de huizenbouwers. Wij zien het als hele interessante trade voor het komende halfjaar

De belangrijkste reden hiervoor is dat er de afgelopen 10 jaar veel te weinig huizen zijn bijgebouwd om gelijke tred te houden met de oplopende vraag. Zoals de volgende grafiek aanduidt, zijn er in het afgelopen decennia nog nooit zo weinig woningen gebouwd sinds de jaren ’30.

Dit artikel is geen beleggingsadvies. Het is geen gepersonaliseerde aanbeveling. Het bevat algemene informatie, op basis waarvan u (op eigen verantwoordelijkheid en voor eigen rekening en risico) beslissingen kunt nemen. BeursBrink raadt u aan om zelf advies in te winnen bij derden.

Tenzij anders vermeld, zullen wij dit artikel niet actualiseren. Het kan dus goed zijn dat de inhoud van dit artikel bij latere lezing is achterhaald door de actualiteiten en de ontwikkelingen. Het kan ook zijn dat met een bepaald aspect in het artikel geen rekening is gehouden. Hoewel BeursBrink zorgvuldigheid betracht, kan het ook voorkomen dat er onvolkomenheden in het artikel staan.

U bent zelf verantwoordelijk voor uw beleggingsbeslissing(en).

Aan het rapport en de inhoud ervan kunnen ook geen rechten worden ontleend. Het artikel is gebaseerd op aannames en vormt geen enkele garantie voor een bepaalde ontwikkeling of resultaat. BeursBrink is nooit aansprakelijk voor gebruik van dit artikel of de daarin opgenomen informatie.

Beleggen brengt grote risico’s en kosten met zich mee. U kunt uw inleg of een deel ervan verliezen. De waarde van uw belegging kan fluctueren. In zijn algemeenheid wijst BeursBrink erop dat het niet verstandig is om te beleggen met geld wat u nodig heeft om te kunnen voorzien in uw dagelijkse voorzieningen. In het verleden behaalde resultaten bieden voorts geen garantie voor de toekomst.

BeursBrink is niet verantwoordelijk voor de inhoud en/of juistheid van teksten, afbeeldingen of hyperlinks die door derden worden geplaatst in het artikel. Evenmin is BeursBrink verantwoordelijk voor informatie en/of berichten die door gebruikers van het artikel via internet verzonden worden.

Aandelen nieuws Nederland

Meld je nu aan en ontvang gratis updates over aandelennieuws uit Nederland