Obligatie beleggen kan een geweldige manier zijn om je portefeuille te diversifiëren en jezelf te beschermen tegen marktvolatiliteit. Maar met zoveel verschillende soorten obligatie-investeringen kan het overweldigend aanvoelen voor beleggers die nieuw zijn in het concept. In dit artikel zullen we de basisprincipes van obligatie beleggingen verkennen: wat het is, hoe het werkt en waarom je het misschien wilt overwegen om het aan je beleggingsstrategie toe te voegen.

Wat is een obligatie?

Een obligatie is een verhandelbaar schuldbewijs. Het is een financieel instrument dat wordt uitgegeven door een bedrijf of overheid om geld op te halen.

Als je een obligatie koopt, ben jij degene die geld uitleent aan de uitgever van de obligatie. In ruil daarvoor betaalt de uitgever je rente over de lening, meestal in vaste termijnen. De rente die je ontvangt, wordt de “couponrente” genoemd.

Het uitgegeven bedrag van de obligatie, ook wel de hoofdsom genoemd, wordt aan het einde van de vastgestelde looptijd van de obligatie terugbetaald aan de belegger. De looptijd kan variëren van enkele maanden tot tientallen jaren.

De koers van een obligatie kan gedurende de looptijd variëren, afhankelijk van de rentestanden en de kredietwaardigheid van de uitgever.

Als je een obligatie koopt en deze tot de vaste einddatum aanhoudt, ontvang je de hoofdsom terug plus de rente die gedurende de looptijd is opgebouwd.

Obligatie beleggen worden beschouwd als relatief veilig, omdat de terugbetaling van de hoofdsom en rente is gegarandeerd door de uitgever.

Toch bestaan er ook risicovollere obligaties. In obligaties beleggen kan daarom ook een winstgevende bezigheid zijn op de beurs.

Waarom zijn obligaties belangrijk om te houden?

Het komt er als belegger altijd op neer om een gediversifieerde portefeuille uit te bouwen. Dit betekent dat je geld moet spreiden over verschillende activaklassen en dus ook de risico’s moet verdelen.

Een portefeuille moet ook een zeker fundament hebben bestaande uit beleggingen die geen of beperkt risico dragen. In deze categorie hoort obligatie beleggen thuis. En aangezien je toch een zeker rendement, ook wel yield genoemd, op dit deel van de portefeuille wil boeken, kan je in plaats van alles op een spaarrekening te zetten (die vandaag niets oplevert) in obligaties investeren.

5 belangrijke kenmerken van obligatie beleggingen

Laten we het hebben over de belangrijkste kenmerken van obligatie beleggingen. Hieronder bespreken we er vijf:

#1 Nominale waarde

Als het gaat om het kopen van obligaties, dan zijn hun nominale waarden een van de belangrijkste kenmerken waar je rekening mee moet houden.

Nominale waarde verwijst naar het bedrag dat een obligatie waard zal zijn bij afloop.

Deze kennen kan beleggers helpen bepalen wat hun verwachte rendement van hun investering is en of het risico de moeite waard is.

Het is ook belangrijk op te merken dat het niet noodzakelijkerwijs de marktprijs van een obligatie weerspiegelt; obligaties worden vaak verhandeld tegen prijzen boven of onder hun nominale waarden, afhankelijk van factoren zoals rentetarieven en kredietwaardigheid.

#2 Couponrente

De couponrente is de vaste rente die de obligatie periodiek uitkeert, meestal jaarlijks of halfjaarlijks.

Een hogere couponrente betekent meer geld in je zak, maar brengt ook een groter risico met zich mee; als de marktomstandigheden veranderen en de rente stijgt, kunnen obligaties met lagere coupons aantrekkelijkere investeringen worden dan die met hoge coupons.

#3 Looptijd

De looptijd van een obligatie verwijst naar de periode waarin de het schuldbewijs wordt uitgegeven en vervolgens tot zijn volledige waarde wordt terugbetaald. In deze periode ontvangt de belegger rente over de nominale waarde van de obligatie.

Een obligatie kan verschillende looptijden hebben die variëren van enkele maanden tot tientallen jaren, afhankelijk van de specifieke obligatie-uitgifte. Zo heb je kortlopende obligaties en langlopende obligaties. Over het algemeen geldt: hoe langer de looptijd, hoe hoger de rente die wordt betaald.

Wanneer een obligatie zijn looptijd bereikt, wordt de nominale waarde terugbetaald aan de belegger. Dit kan resulteren in een kapitaalverlies of -winst, afhankelijk van de prijs waartegen de obligatie oorspronkelijk is gekocht en de marktomstandigheden op het moment van verkoop.

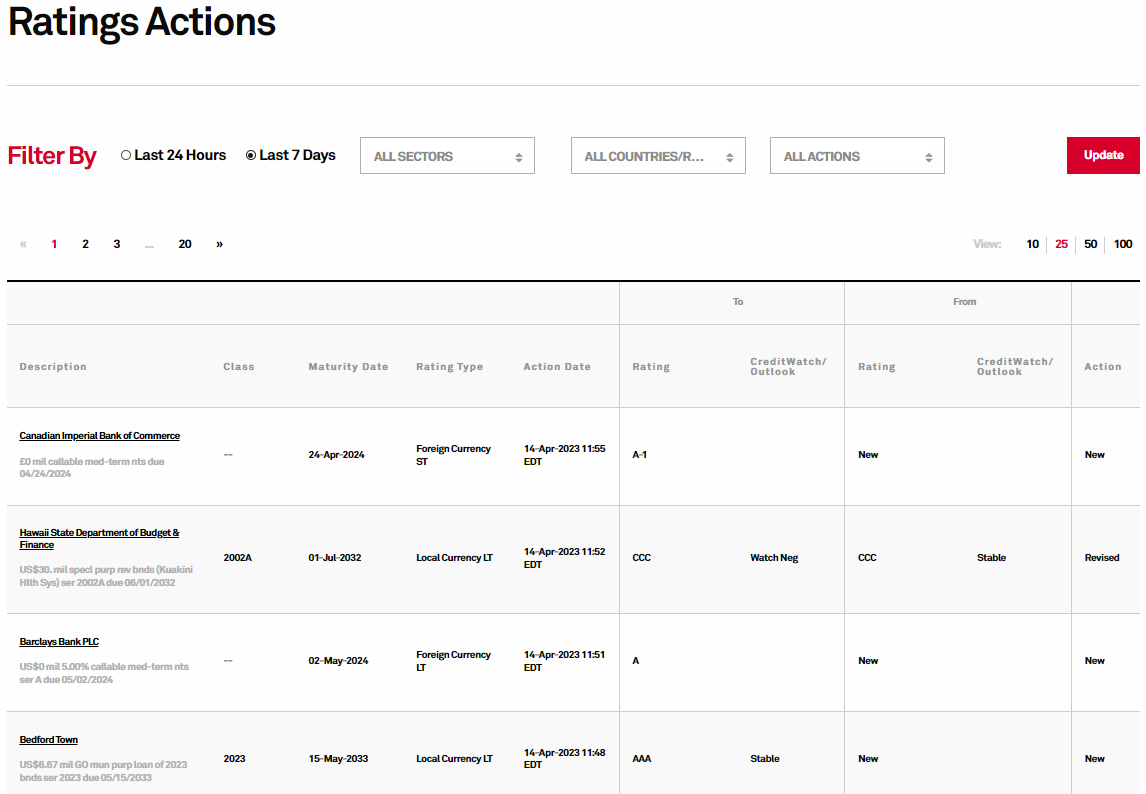

#4 Kredietwaardigheid

De kredietwaardigheid van een obligatie verwijst naar de financiële gezondheid van de uitgevende instelling. Beoordelaars zoals Standard & Poor’s (S&P), Moody’s en Fitch gebruiken een ratingssysteem om de kredietwaardigheid van een uitgevende instelling te bepalen. Zie hier bijvoorbeeld S&P’s tabel waarin alle veranderingen van kredietscores van bedrijven worden bijgehouden:

Hoe hoger de kredietwaardigheid, hoe lager het risico dat de uitgevende instelling in gebreke blijft bij de betaling van rente en/of terugbetaling van de hoofdsom.

Beleggers kunnen er dus ook voor kiezen om obligaties met een lagere kredietwaardigheid te kopen om een hogere rente te verdienen, maar deze obligaties hebben ook een hoger risico om in gebreke te blijven bij de betaling van rente en/of terugbetaling van de hoofdsom.

#5 Converteerbaarheid

Converteerbaarheid van een obligatie betekent dat deze op een bepaald moment tijdens de looptijd kan worden omgezet in aandelen van de uitgevende instelling. Dit kan aantrekkelijk zijn voor beleggers die willen profiteren van koersstijgingen in de aandelen en de vaste rentevoet van de obligatie.

Maar let op: het kan de prijs van de obligatie beïnvloeden en de rente die de obligatie betaalt verlagen. Het is dus belangrijk om de voorwaarden van een converteerbare obligatie zorgvuldig te onderzoeken voordat je gaat beleggen en deze kenmerken te overwegen binnen uw bredere beleggingsstrategie.

Beleggers moeten ook rekening houden met de conversieratio, die aangeeft hoeveel aandelen de belegger ontvangt voor elke obligatie die wordt geconverteerd. Dit kan van invloed zijn op de waarde van de belegging, dus het is belangrijk om de conversieratio te begrijpen voordat u besluit om te investeren in een converteerbare obligatie.

10 verschillende soorten obligaties

Hoewel de basis van een obligatie nu duidelijk is, zijn er meerdere varianten van obligaties. Hieronder een rijtje met 9 verschillende typen obligaties met daarbij een korte uitleg:

- Staatsobligaties: Uitgegeven door regeringen om overheidsuitgaven te financieren.

- Bedrijfsobligaties: Uitgegeven door bedrijven om investeringen te financieren.

- Hoogrentende obligaties: Uitgegeven door bedrijven met een hoger risico op wanbetaling, met een hogere rente om dit risico te compenseren.

- Gemeentelijke obligaties: Uitgegeven door lokale overheden om projecten en infrastructuur te financieren.

- Inflatie gerelateerde obligaties: Het rendement van dit type obligatie is gekoppeld aan de inflatie.

- Converteerbare obligaties: Dit type obligaties kan worden omgezet in aandelen van het uitgevende bedrijf.

- Achtergestelde obligaties: Obligaties waarvan de terugbetaling wordt uitgesteld in het geval van faillissement van het uitgevende bedrijf.

- Obligaties met variabele rente: De rente op deze obligaties varieert op basis van een vooraf bepaalde benchmark, zoals de LIBOR.

- Groene obligaties: Obligaties die zijn uitgegeven om milieuvriendelijke projecten te financieren en investeerders aan te trekken die duurzaamheid belangrijk vinden.

- Perpetuele obligaties: Een eeuwigdurende obligatie heeft geen afloopdatum. De looptijd is oneindig. Dit betekent dat de obligatiehouder potentieel een constante stroom van rentebetalingen ontvangt. Perpetuele obligaties zijn zeldzaam. Een voorbeeld van uitgevende partijen zijn Berkshire Hathaway en de Britse overheid.

Een praktisch voorbeeld van beleggen in obligaties

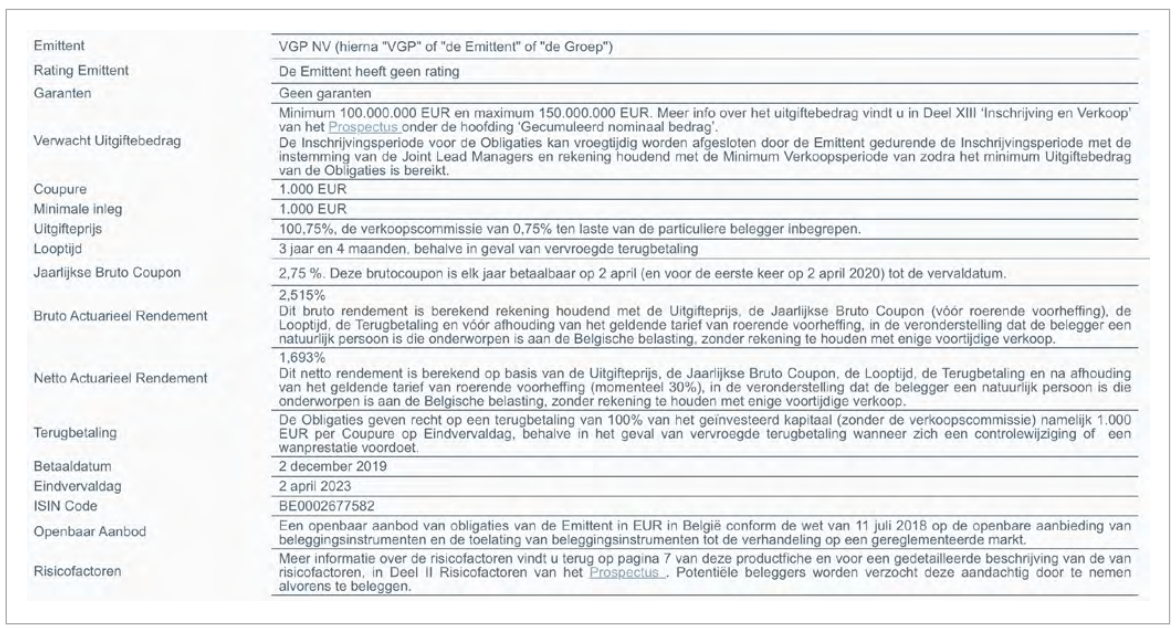

Hieronder een voorbeeld van een obligatie uitgifte. Hier is de uitgevende partij (emittent) het Belgische logistieke vastgoedbedrijf VGP.

Er worden verschillende kenmerken van de obligatie benoemt. Bovendien heeft een obligatie ook een ISIN Code. Met deze unieke code kan je een obligatie (of aandelen) altijd precies opzoeken.

Wat is het gemiddelde rendement op beleggingen in obligaties?

In obligaties beleggen kan een geweldige manier zijn om een betrouwbaar inkomen te genereren. Maar wat is het inkomen/rendement dan eigenlijk?

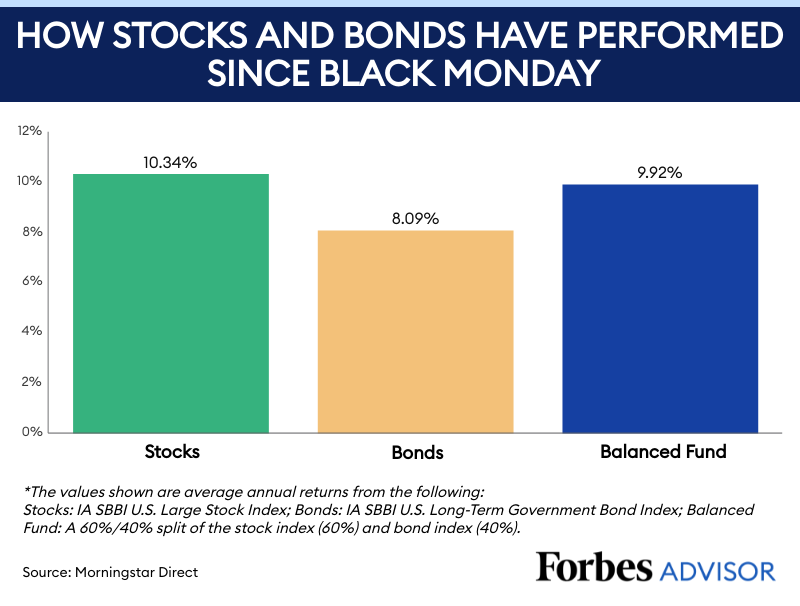

Sinds de “zwarte maandag” in 1987, waarbij de Dow Jones met 23% daalde (de grootste eendaagse daling in de geschiedenis), zou jouw rendement op obligaties volgens Forbes 8,09% per jaar zijn:

Het rendement is gebasseerd op de AI SSBI U.S. Long-Term Government Bond Index. Oftewel geld voor een langere looptijd uitgeleend aan de Amerikaanse overheid.

Op aandelen zou je dus iets meer rendement pakken, maar dit staat tegenover het feit dat aandelen een stuk volatieler dan obligaties zijn en dus meer onzekerheid brengen.

Rendement op obligaties kopen kan sterk variëren

Ondanks dat obligaties bekend staan als veilig, kunnen rendementen sterk variëren. Een negatief rendement is dus ook goed mogelijk.

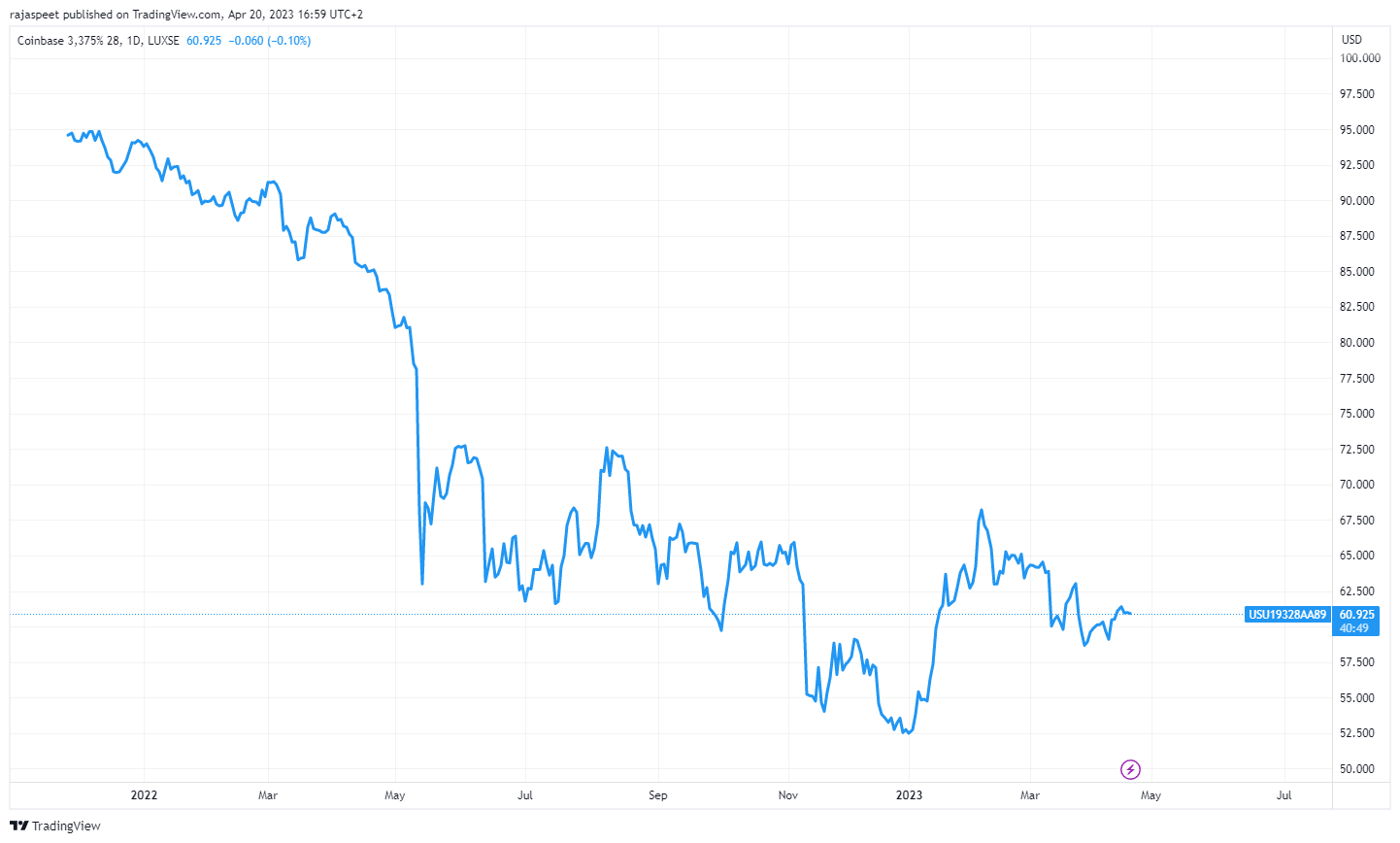

Ten eerste heb je gewoon risicovollere obligaties. Bedrijfsobligaties kunnen bijvoorbeeld onzeker zijn, maar ook staatsobligaties van kleinere overheden. Hieronder bijvoorbeeld de koers van Coinbase bedrijfsobligaties, met de code USU19328AA89.

Je ziet dat beleggers hun obligaties verkopen als ze zien dat het minder goed met een bedrijf gaat. Dat was bij Coinbase bijvoorbeeld het geval in de crypto berenmarkt.

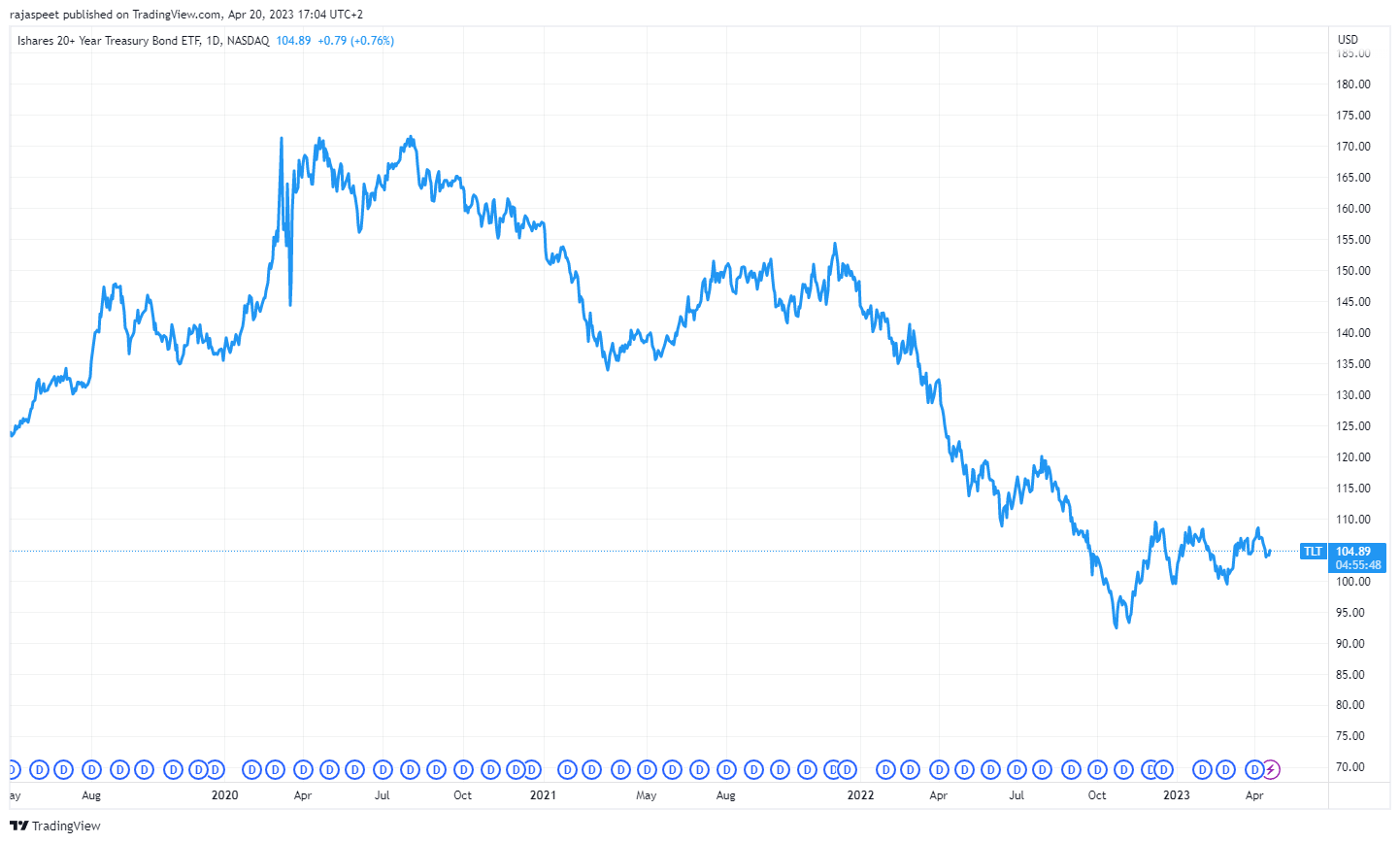

Ten tweede kunnen zelfs veilige staatsobligaties hard in waarde dalen wanneer de rente wordt verhoogd door centrale banken. In zo’n geval daalt effectief rendement op beleggen in obligaties aanzienlijk.

Hieronder een voorbeeld van de Ishares 20+ Year Treasury Bond ETF (TLT). Deze belegt alleen in Amerikaanse staatsobligaties met een langere looptijd. Toen de Amerikaanse centrale bank eind 2021 begon met het verhogen van de rentde, daalde deze met bijna 40%!

Wat zijn de risico’s van obligaties?

Vaak worden obligaties gezien als een relatief veilig, maar er zijn dus nog steeds enkele risico’s aan verbonden. Hier zijn enkele risico’s die geassocieerd worden met obligaties:

Renterisico

Dit is het risico dat de waarde van een obligatie daalt als gevolg van stijgende rentetarieven op de markt. Als de rente stijgt, worden bestaande obligaties met (na de rente stijging) een lagere rente minder aantrekkelijk. De marktprijs van een obligatie daalt dan.

Maar de obligatie stijgt wanneer rente daalt.

Langere looptijd obligaties hebben een hoger risico omdat ze gevoeliger zijn voor renteschommelingen. Daarom hebben obligaties met een langere looptijd over het algemeen hogere rentetarieven dan kortere looptijd obligaties.

Kredietrisico

Dit is het risico dat de uitgevende instelling niet in staat zal zijn om de rente of het kapitaal terug te betalen aan de obligatiehouders. Dit risico is hoger voor obligaties van uitgevers met een lagere kredietwaardigheid.

Inflatierisico:

Dit is het risico dat de inflatie de koopkracht van de toekomstige betalingen van de obligatie zal verminderen. Stel de inflatie is 5%, maar het rendement is 4%. Het effectief rendement is dan -1%.

Bovendien kan een hoge inflatie ook voor rente verhogingen zorgen, waardoor je meer renterisico hebt.

Liquiditeitsrisico

Dit is het risico dat de obligatie niet op tijd kan worden verkocht voor de gewenste prijs, of helemaal niet kan worden verkocht. Vooral het geval bij een kleinere uitgevende partij.

Valutarisico

Dit is het risico dat de wisselkoers tussen de valuta van de uitgevende instelling en de investeerder verandert, waardoor het rendement van de obligatie wordt beïnvloed.

Hoe wordt de prijs van een obligatie bepaald?

Zoals je net kon zien op de grafieken van de Coinbase obligatie en TLT obligatie ETF, hebben obligaties een marktprijs. Dat komt omdat ze worden verhandeld. Uiteindelijk wordt de prijs daarom bepaalt door vraag en aanbod in de markt.

Vraag en aanbod zal afhangen van de genoemde risico’s. Stel een bedrijf komt in een benauwde situatie en staat op het punt van fialliesement? Dan zullen obligaties worden verkocht en daalt de waarde.

Rente heeft grootste invloed

De rente heeft een grote invloed op de marktprijs van obligaties. Wanneer de rente stijgt, zal de marktprijs van een bestaande obligatie dalen, en wanneer de rente daalt, zal de marktprijs van een bestaande obligatie stijgen.

Dit komt omdat de rentevoet die beleggers kunnen krijgen op nieuw uitgegeven obligaties verandert.

Wiskundige berekening obligatiewaarde

Stel dat er een obligatie is uitgegeven met:

- Nominale waarde van € 1.000

- Rentevoet van 5%

- Looptijd 10 jaar

Als de rentevoet op de markt stijgt naar 6%, dan zal de waarde dalen. Je kan dat als volgt berekenen:

- Bereken constante waarde van couponbetalingen bij een rente van 5%.

- Bereken constante waarde van de couponbetaling bij een rente van 6%.

- Het verschil tussen deze is de waardedaling van de obligatie.

Je kan de couponbetalingen als volgt berkenen:

Waarde obligatie = (Jaarlijkse couponbetaling / huidige rentevoet) x [1 – 1 / (1 + huidige rentevoet)^tijd] + (Nominale waarde / (1 + huidige rentevoet)^tijd)

In dit voorbeeld betekent dat een waarde van 926,40 euro. Oftewel een daling van 73,60 euro.

Obligaties kopen, hoe werkt het?

Nu je weet wat obligaties zijn, de verschillende soorten kent en weet wat de risico’s zijn, kan je beginnen met beleggen in obligaties. Maar hoe doe je dat? Hieronder enkele stappen die je kan volgen om obligaties te kunnen kopen:

- Kies een broker of bank: De eerste stap is om een geschikte broker of bank te vinden waar je obligaties kunt kopen. Zorg ervoor dat de broker of bank bekend is met de obligatiemarkt en een breed scala aan obligaties aanbiedt om uit te kiezen. Denk bijvoorbeeld aan brokers als Easybroker, DeGiro en Lynx.

- Zoek obligaties: Zodra je een rekening hebt geopend, kun je beginnen met het zoeken naar obligaties die bij je beleggingsdoelen passen. Brokers en banken bieden vaak zoekfuncties aan om obligaties te vinden op basis van kenmerken zoals rentepercentage, looptijd en credit rating.

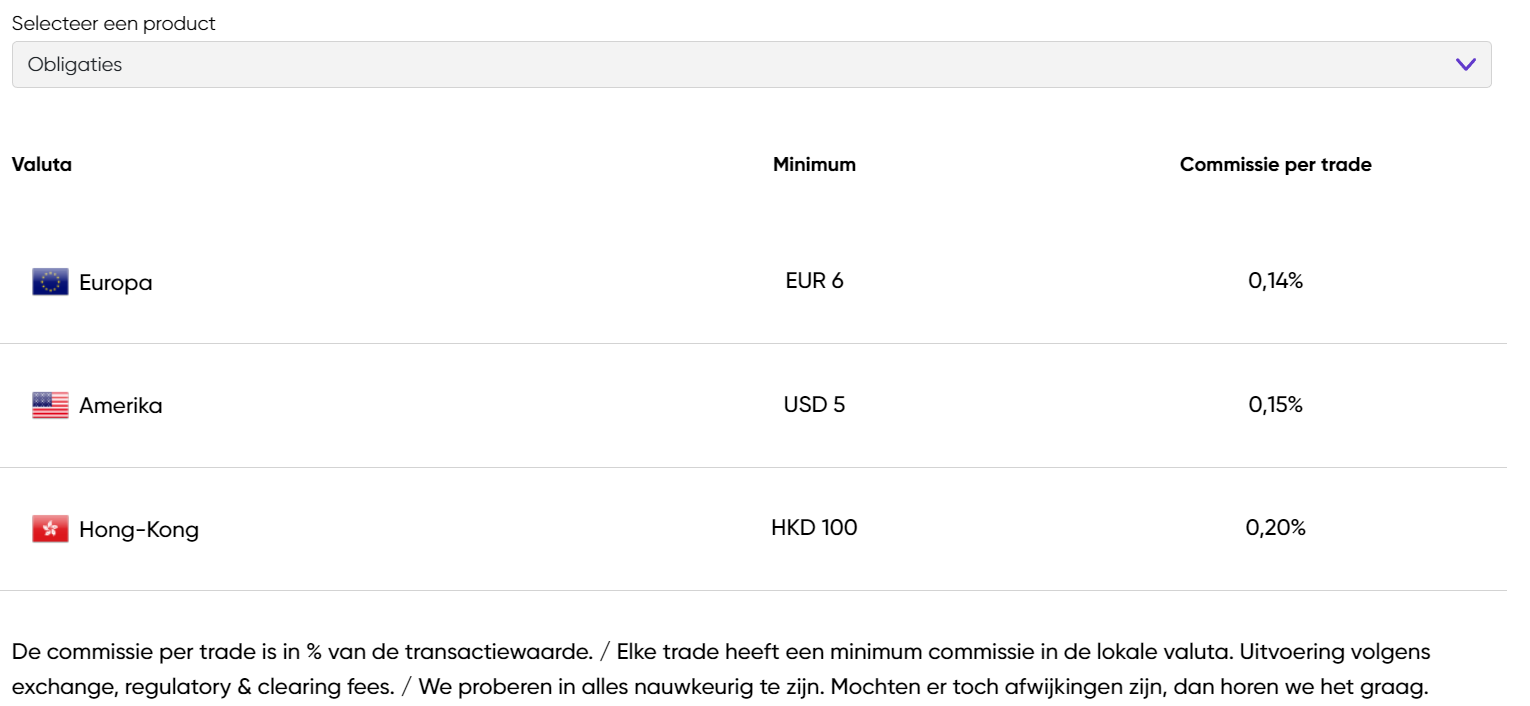

- Obligaties kopen: Nadat je een geschikte obligatie hebt gevonden, kun je deze kopen door het gewenste bedrag over te maken vanaf je rekening. Houd er rekening mee dat er mogelijk transactiekosten en andere kosten verbonden zijn aan de aankoop van obligaties. Zorg ervoor dat je alle kosten begrijpt voordat je begint met obligaties kopen. Zie hieronder bijvoorbeeld de kosten bij Easybroker rondom obligaties:

Beleggen in obligaties via ETF’s

Enkele bekende obligatie ETFs zijn Vanguard Total International Bond ETF (BNDX), iShares Interest Rate Hedged High Yield Bond ETF (HYGH) en iShares 20+ Year Treasury Bond ETF (TLT).

Een obligatie ETF (Exchange Traded Fund) is een beleggingsfonds dat belegt in een mandje van obligaties, vergelijkbaar met een indexfonds. Het verschil met een normale obligatie is dat een obligatie ETF direct in meerdere obligaties zit, in plaats van één.

Helaas is het door Europese regelgeving niet mogelijk om deze populaire obligatie ETFs aan te schaffen.

Het is wel mogelijk om in andere obligatiefondsen te investeren. Via Nederlandse brokers zoals Easybroker kan je bijvoorbeeld in het ASN Duurzaam Obligatiefonds (ASNOB) investeren.

Wat zijn de fiscale gevolgen van het beleggen in obligaties?

Als je wilt beleggen in obligaties, zijn er verschillende fiscale gevolgen waar je rekening mee moet houden.

In box 3 wordt je inkomen uit sparen en beleggen (o.a. obligaties) belast, wat berekend wordt door je schulden af te trekken van de totale waarden van je bezittingen.

Over beleggingen als obligaties zal je dus vermogensbelasting betalen, tenzij je onder het heffingsvrije vermogen van €57.000 blijft. Ga je hierboven, dan betaal je 1,97% vermogensbelasting over obligaties.

Als je obligaties bezit die in een ander land zijn uitgegeven, kan dit resulteren in internationale belastingproblemen en dubbele belastingheffing.

Het is belangrijk om je bewust te zijn van deze fiscale gevolgen en eventueel advies in te winnen bij een belastingdeskundige om ervoor te zorgen dat je volledig voldoet aan de fiscale verplichtingen. Geen enkele belegger wil natuurlijk onnodig een deel van zijn inleg verliezen!

Conclusie

Obligaties zijn een populaire manier om te investeren en kunnen een stabiel rendement bieden met een relatief laag risico. Er zijn verschillende soorten obligaties beschikbaar, elk met hun eigen kenmerken en risico’s. Je kan beleggen in obligaties via verschillende kanalen, zoals brokers, banken en online platforms. Beleggers moeten zorgvuldig overwegen welke obligaties en kanalen het beste bij hun beleggingsdoelen en risicotolerantie passen.

Bovendien moeten beleggers zich bewust zijn van de belastingimplicaties van obligatie-investeringen, zoals de invloed op hun belastbare inkomen en de noodzaak om rekening te houden met de fiscale gevolgen van verkoop of vervroegde inwisseling van obligaties.

Over het algemeen kan het toevoegen van obligaties aan een goed gediversifieerde beleggingsportefeuille dus een slimme zet zijn, voor iedere belegger die op zoek is naar stabiele rendementen en risicobeperking!

Dit artikel is geen beleggingsadvies. Het is geen gepersonaliseerde aanbeveling. Het bevat algemene informatie, op basis waarvan u (op eigen verantwoordelijkheid en voor eigen rekening en risico) beslissingen kunt nemen. BeursBrink raadt u aan om zelf advies in te winnen bij derden.

Tenzij anders vermeld, zullen wij dit artikel niet actualiseren. Het kan dus goed zijn dat de inhoud van dit artikel bij latere lezing is achterhaald door de actualiteiten en de ontwikkelingen. Het kan ook zijn dat met een bepaald aspect in het artikel geen rekening is gehouden. Hoewel BeursBrink zorgvuldigheid betracht, kan het ook voorkomen dat er onvolkomenheden in het artikel staan.

U bent zelf verantwoordelijk voor uw beleggingsbeslissing(en).

Aan het rapport en de inhoud ervan kunnen ook geen rechten worden ontleend. Het artikel is gebaseerd op aannames en vormt geen enkele garantie voor een bepaalde ontwikkeling of resultaat. BeursBrink is nooit aansprakelijk voor gebruik van dit artikel of de daarin opgenomen informatie.

Beleggen brengt grote risico’s en kosten met zich mee. U kunt uw inleg of een deel ervan verliezen. De waarde van uw belegging kan fluctueren. In zijn algemeenheid wijst BeursBrink erop dat het niet verstandig is om te beleggen met geld wat u nodig heeft om te kunnen voorzien in uw dagelijkse voorzieningen. In het verleden behaalde resultaten bieden voorts geen garantie voor de toekomst.

BeursBrink is niet verantwoordelijk voor de inhoud en/of juistheid van teksten, afbeeldingen of hyperlinks die door derden worden geplaatst in het artikel. Evenmin is BeursBrink verantwoordelijk voor informatie en/of berichten die door gebruikers van het artikel via internet verzonden worden.

Download gratis onze 3 favoriete AI aandelen

Ontdek welke AI-bedrijven onze analisten als beste kansen zien voor 2026 — met koersdoelen, risico-analyse en het ideale instapmoment.

-

Concrete kooptips met koersdoelen

Concrete kooptips met koersdoelen

-

Risico-analyse per aandeel

-

Ideaal instapmoment

-

Direct als PDF in je inbox