In het Verenigd Koninkrijk is er nu al enkele jaren onrust over de Brexit. Hoe en wanneer gaat het Verenigd Koninkrijk uit Europa? De ‘soap’ is voor de meeste beleggers bekend. Maar er is nog iets in het Verenigd Koninkrijk, dat voor de meeste beleggers niet bekend is. En het is eigenlijk nog veel belangrijker dan de Brexit zelf….

Door alle onzekerheid die is gezaaid door de Brexit zijn Britse aandelen uit de gratie en ondergewaardeerd!

Tenminste dat schrijft Sue Noffke, hoofd van Britste aandelen bij Schroders. Schroders is een wereldwijd actieve vermogensbeheerder met zo’n 470 miljard euro onder beheer.

Sinds de uitslag van het referendum, waaruit bleek dat het Verenigd Koninkrijk Europa zou verlaten, blijven Britse aandelen achter ten opzichte van de rest van de wereld. Waarderingen zijn daarom op een zeer laag niveau terechtgekomen. In decennia is het zelfs nog nooit zo laag geweest, stelt Noffke.

Britse aandelen renderen nog steeds goed, ondanks de uitslag van het referendum. Het dividendrendement ligt bijvoorbeeld boven het langdurige gemiddelde, merkt Noffke op. Het Verenigd Koninkrijk is dus een ideale plek voor stockpickers en wel om de volgende drie redenen:

#1 Private equity investeert volop in V.K.

Allereerst merkt Schroders op dat Britse aandelen worden vermeden door grote beleggers. Uit een enquête van Bank of America Merrill Lynch onder fondsbeheerders wereldwijd blijkt namelijk dat Britse aandelen ‘underweight’ zijn.

Underweight betekent dat fondsbeheerders minder kapitaal alloceren in de Britse aandelenmarkt dan in een normale situatie.

De aandelenmarkt blijft dus achter, maar dat is niet het geval voor private overnames, ofwel private equity. Buitenlandse spelers kopen volledige bedrijven in het Verenigd Koninkrijk op. De acties van private equity zijn de moeite waard om naar te kijken. Zo investeren deze spelers alleen met een zeer lange horizon.

Coca Cola nam onlangs Costa Coffee over. Costa Coffee was onderdeel van Whitbread, een bedrijf uit de FTSE 100. Costa Coffee haalt veruit het grootste gedeelte van de winst in het Verenigd Koninkrijk.

Maar dat was niet de enige overname. Zo nam het, weer Amerikaanse, Boston Scientific de farmaceut BTG over. BGT haalt, in tegenstelling tot Costa Coffee, 90 procent uit de Verenigde Staten.

Dat is overigens een belangrijk punt dat Schroder aanstipt. Een groot deel van de inkomsten van Britse bedrijven komt helemaal niet uit het Verenigd Koninkrijk. Sterker nog, meer dan twee derde van de omzet komt uit andere landen.

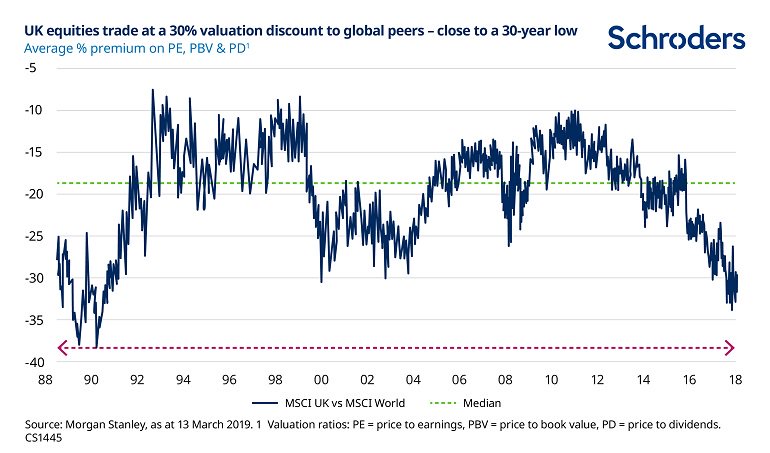

#2 30% ondergewaardeerd

Het resultaat van alle onrust op de Britse aandelenmarkt is dat de meeste bedrijven ondergewaardeerd zijn. Verschillende fundamentele ratio’s bevestigen dat beeld, volgens Schroders. Namelijk de prijs-boekwaardeverhouding, de koers-winstverhouding en het dividendrendement.

Wat is de prijs-boekwaardeverhouding ook alweer? Deze bestaat uit twee componenten: de boekwaarde en de prijs. De boekwaarde is de totale waarde van de activa op de balans minus de schulden. Dus het eigen vermogen. Is de ratio één, dan is de waardering op de aandelenmarkt even hoog als het eigen vermogen. Dus hoe lager de ratio, hoe meer value je koopt als belegger.

Schroders heeft deze drie ratio’s gecombineerd en zet Britse aandelen, op basis van de combinatie van ratio’s, af tegen de wereldwijde aandelenmarkt.

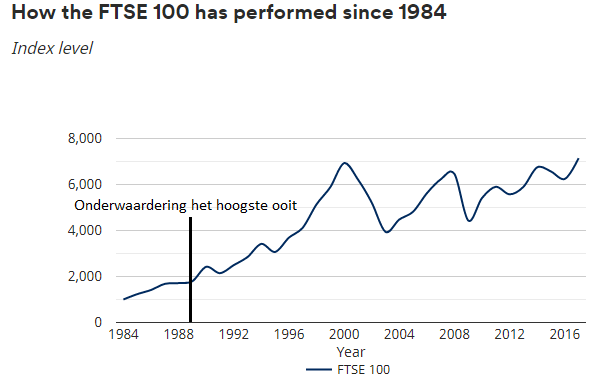

De conclusie van de grafiek: Britse aandelen zijn ruim 30 procent ondergewaardeerd ten opzichte van de rest van de wereld! Dat is bijna net zoveel als 30 jaar geleden, toen de Britse aandelenmarkt vervolgens een van de grootste stijgingen ooit kende. Zo blijkt uit een andere grafiek van Schroders.

Hoewel de politieke onrust in het Verenigde Koninkrijk nog meer druk op de waarderingen kan uitoefenen, bieden de lage waarderingen wel een aantrekkelijk instappunt voor beleggers volgens de vermogensbeheerder.

#3 Aantrekkelijke rendementen

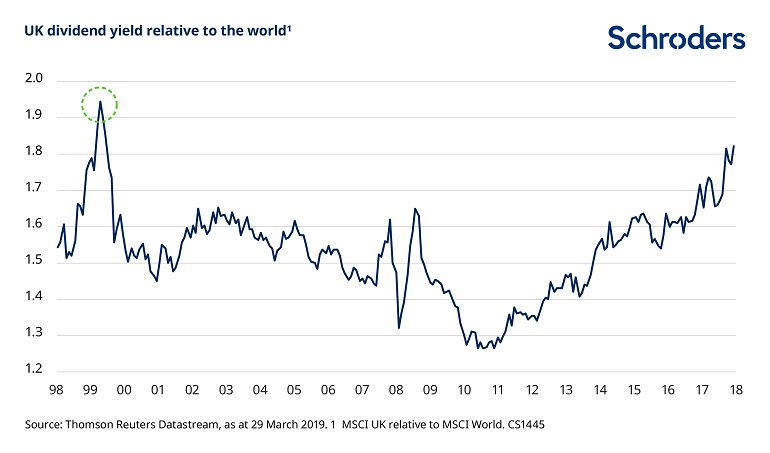

In de grafiek van net kwam het dividend van Britse bedrijven al gedeeltelijk terug. Maar niet duidelijk genoeg om aan te geven dat de ‘Britse rendementen’ nu wel heel aantrekkelijk beginnen te worden.

In de afgelopen 30 jaar is het dividendrendement van Britse aandelen ten opzichte van de rest van de wereld nog nooit zo hoog geweest. Alleen tijdens de recessie in 1991 en tijdens de piek van de techbubbel was het dividendrendement hoger.

Zoals op de grafiek van Schroders te zien is, stijgt het Britse dividendrendement in een rechte lijn omhoog ten opzichte van rest van de wereld. Nu noteert het op 1,8, dus in het Verenigd Koninkrijk krijg je gemiddeld 1,8 keer zo veel dividendrendement als in de rest van de wereld.

Momenteel brengen Britse aandelen gemiddeld 4,5 procent aan dividend op. En dat is echt uitstekend, zo was het gemiddelde dividendrendement over de afgelopen 30 jaar 3,5 procent.

Oké, misschien zitten Britse aandelen niet in een optimale situatie door alle politieke onrust in het Verenigd Koninkrijk. Maar hoeveel zouden de de winsten van Britse bedrijven moeten dalen om onder het gemiddelde van 3,5 procent dividend uit te komen?

Enorm veel, namelijk ruim 22 procent. En of de Brexit dit zal veroorzaken is de vraag? Wat wel zeker is, is dat tijdens de financiële crisis de dividenduitkeringen met 15 procent daalden. En dat werd mede veroorzaakt door het Deepwater Horizon debacle van BP in de Golf van Mexico.

Schroders denkt in ieder geval niet dat een volgende recessie een dergelijk effect zal hebben. En, daarnaast zal een recessie door de Brexit vooral het Verenigd Koninkrijk raken. En voor Britse aandelen is dat helemaal niet zo erg. Want, zoals Schroders al opmerkte, halen Britse bedrijven veruit het grootste gedeelte van de omzet buiten het Verenigd Koninkrijk.

Superieure, Britse rendementen op de lange termijn

Kortom, private equity investeert al in het Verenigd Koninkrijk, Britse aandelen zijn historisch ondergewaardeerd en het dividendrendement is uitmuntend. Daarom ziet Schroders, als stockpicker, enorme kansen in het Verenigd Koninkrijk.

Volgens de vermogensbeheerder liggen er kansen in kleine, middelgrote en grote bedrijven. En allocatie aan deze kan de kans op superieure langetermijnrendementen verhogen.

Bron: Schroders

Foto: iStock

Download gratis onze 3 favoriete AI aandelen

Ontdek welke AI-bedrijven onze analisten als beste kansen zien voor 2026 — met koersdoelen, risico-analyse en het ideale instapmoment.

-

Concrete kooptips met koersdoelen

Concrete kooptips met koersdoelen

-

Risico-analyse per aandeel

-

Ideaal instapmoment

-

Direct als PDF in je inbox