Het zal voor ervaren beleggers als een grote déjà vu klinken: Europese aandelen kunnen weleens goed gaan presteren. Dat deze boodschap bekend in de oren kan klinken, is heel begrijpelijk. De laatste 3 jaar, hebben talloze analisten en experts ingezet op het herstel van Europa. Het is er alleen nog niet van gekomen … tot nu.

De sales pitch voor Europese aandelen, was ook altijd hetzelfde:

‘Europese bedrijven zijn goedkoop, de ECB stimuleert en de werkgelegenheid trekt aan.’

Vooral toen de ECB bekend maakte om net zoals Japan en Amerika, de anabolenspuit diep in de aders van het financiële systeem te steken, was het haast zeker dat Europese aandelen zouden gaan outperformen.

Dat gebeurde alleen niet. Zelfs toen de geldkraan in Europa wagenwijd openstond en in Amerika alweer werd dichtgedraaid, bleven Amerikaanse aandelen het een stuk beter doen dan de Europese soortgenoten.

Gelet op de kwakkelende economische groei, is het ook logisch dat Amerikaanse bedrijven de voorkeur kregen boven de Europese aandelen:

Toch is het niet alleen de kwakkelende groei die beleggers weerhield om vol in de Europese aandelen te stappen. Stress in het systeem, door bijvoorbeeld de Brexit, Griekenland, Spanje en Italië, heeft ook gedrukt op de koopinteresse bij beleggers.

Economisch herstel als motor voor Europese aandelen

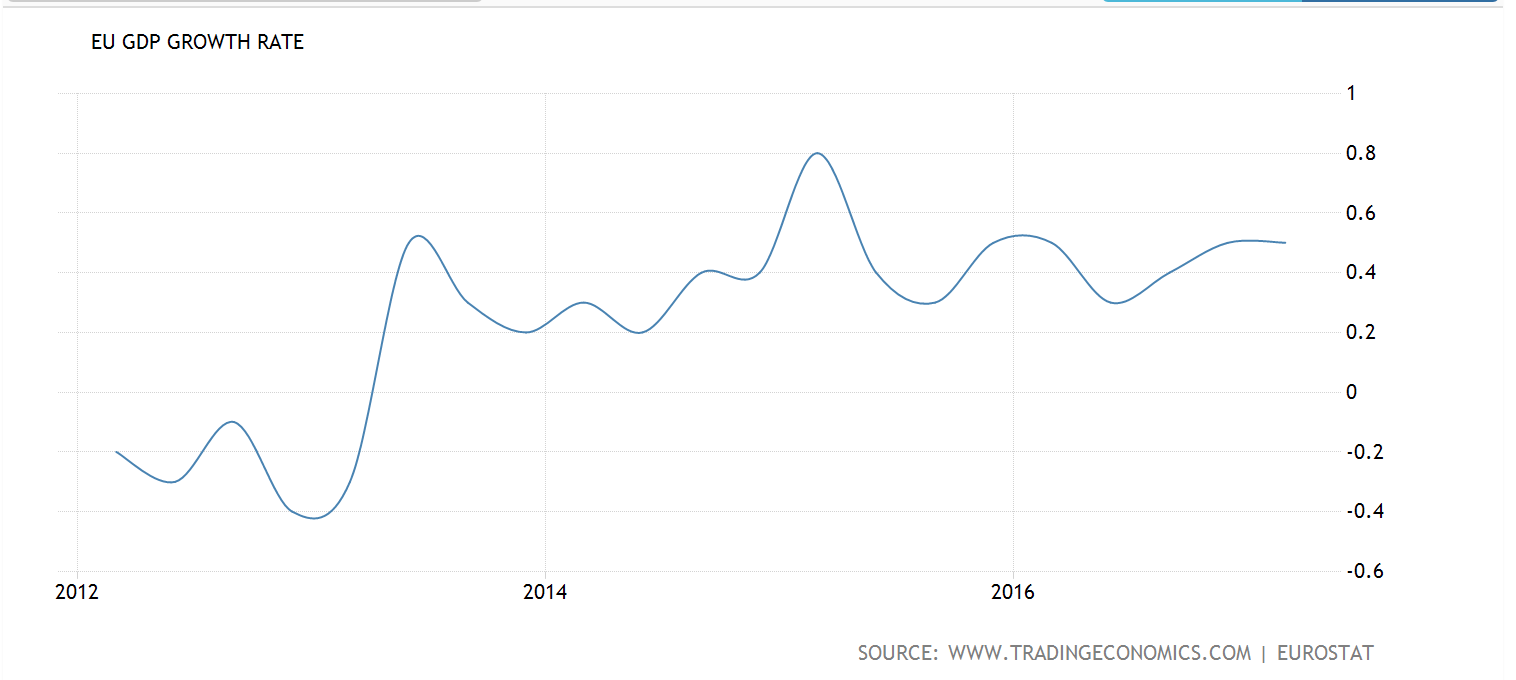

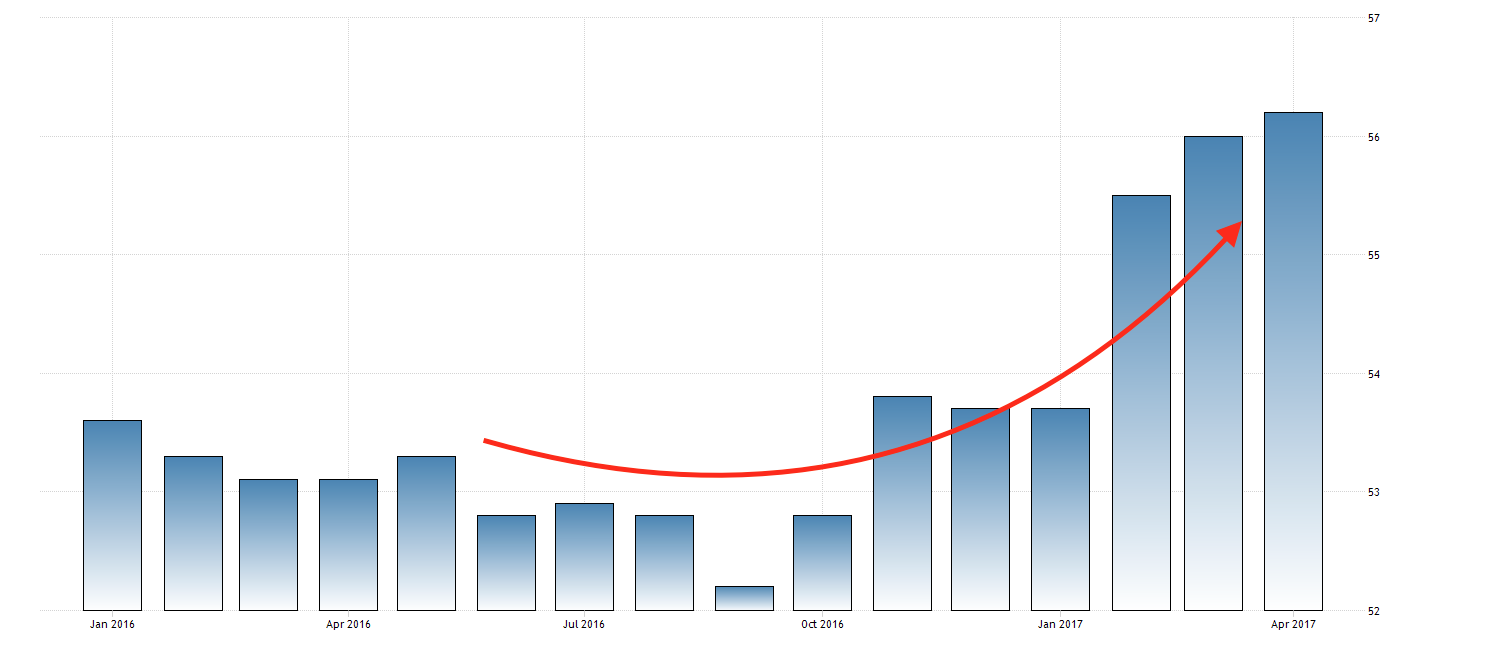

Maar, als we nu naar iets verder dan de economische groei kijken, dan valt op dat de Europese landen bezig zijn met een voorzichtig herstel. Een indicator waar we dan graag naar kijken, is die van de Eurozone Services Purchasing Manager Index, die sinds januari dit jaar een stevige stijging laat zien.

Managers en het bedrijfsleven krijgen dus meer vertrouwen in herstel. En zoals te zien op bovenstaande grafiek, blijft het niet bij vertrouwen: er is daadwerkelijk meer economische activiteit zichtbaar.

In combinatie met een toenemende inflatie (al is dat wat beperkt), een dalende werkloosheid en meer economisch vertrouwen, wordt het eerste aanzetje gegeven voor een grotere blootstelling naar Europese bedrijven.

Europese aandelen zijn goedkoop

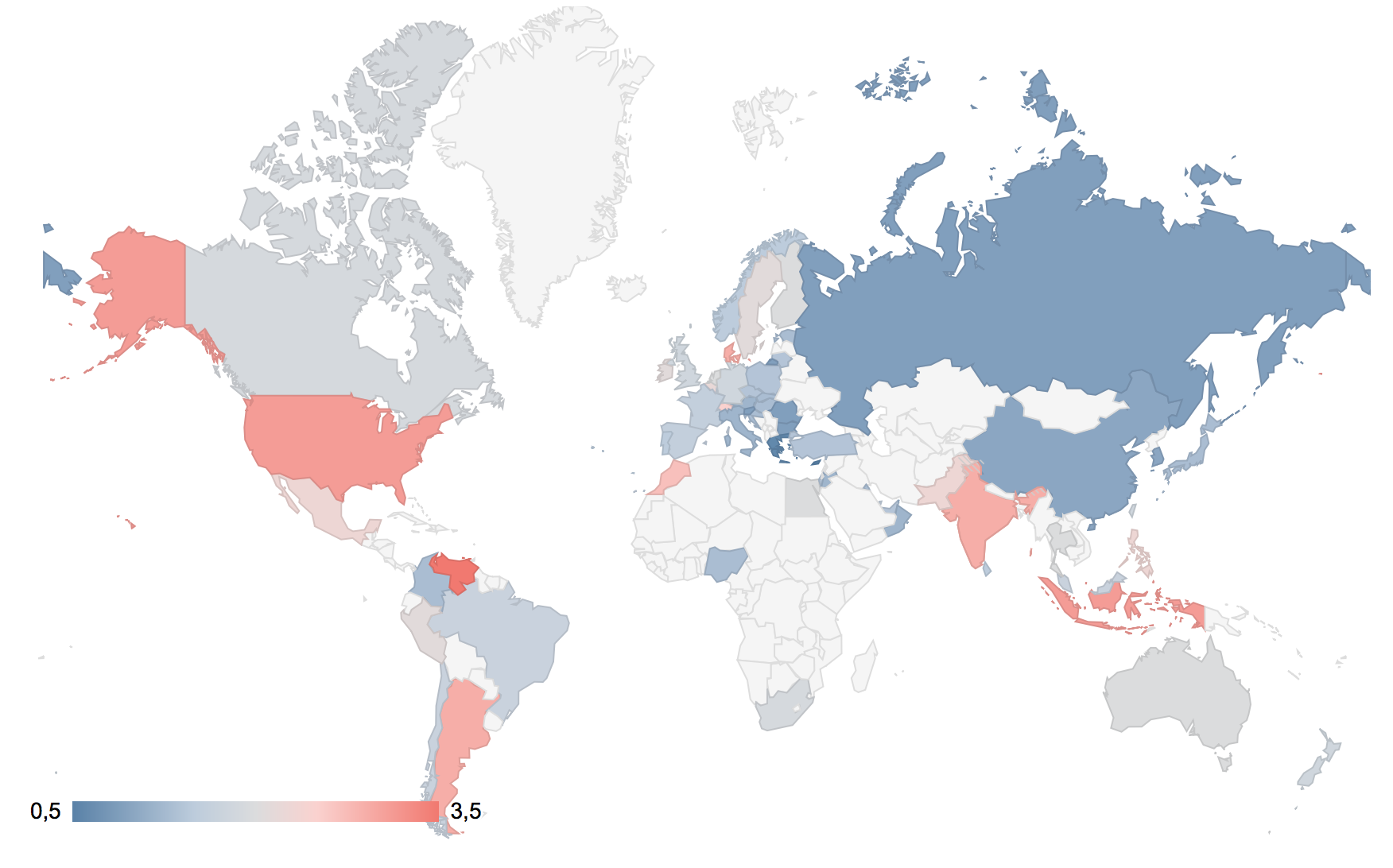

Zeker, als je realiseert dat Europese aandelen nog steeds veel en veel goedkoper zijn gewaardeerd dan Amerikaanse soortgenoten. Zo zou je bijvoorbeeld kunnen kijken naar de prijs tot boekwaarde bij aandelen wereldwijd.

Rood geeft de bovenkant van de bandbreedte aan terwijl blauw weer aangeeft dat de waarderingen aan de onderkant van de bandbreedte liggen.

Europa, steekt daarbij positief uit boven Amerika. Nu zijn China en Rusland nog goedkoper gewaardeerd, maar met wat soepele boekhoudregels zouden we in Europa ook een stuk verder komen 😉

Nu was voorheen altijd het weerwoord van Europa-critici, dat Amerika weinig politieke risico’s kende, terwijl die in Europa niet meer op een hand zijn te tellen. Dat is waar: in Europa bestaat het risico op een politiek onrustig klimaat. Maar Amerika is net zo goed politiek onstabiel.

De politieke onzekerheid verschuift

Het grote politieke risico, verschuift langzamerhand van Europa, naar Amerika. Iedere dag dat Donald Trump niet op de golfbaan staat (en hij dus President moet spelen) is een dag waarop de beste man kan besluiten om bommen te gooien, banken op te breken, muren te bouwen en wat al niet meer…

Tja, over politiek risico gesproken…

Natuurlijk is er in Europa risico. Maar wat wij willen aangeven is dat het risico op dit moment wel gunstig is voor beleggers. Want die kunnen nu Europese aandelen kopen tegen waarderingen die veel lager liggen dan in Amerika, waar de risico’s zich ook weer beginnen op te stapelen.

Bovendien, kan je in onze optiek het risico heel goed verkleinen, door te investeren in smidcaps.

Europese small cap aandelen presteren het beste in deze omstandigheden

Neem bijvoorbeeld de Nederlandse small- en midcaps. Die handelen nog altijd veel goedkoper dan de grote AEX-index, terwijl de kleinere bedrijven bij een economisch herstel veel sneller kunnen profiteren. Smidcaps kunnen beter profiteren, omdat dit bedrijven zijn die veel meer blootstelling hebben bij een economisch herstel in Europa. Largecaps hebben vooral blootstelling wereldwijd, terwijl de MKB-bedrijven dat in veel mindere mate hebben.

Maar, het voordeel van veel Nederlandse bedrijven is weer wel, dat ze ook nauwe banden onderhouden met Amerikaanse afnemers. Aegon, Ahold, Unilever, Shell, ASML; het zijn allemaal grote bedrijven die flink wat omzet buiten de Europese grenzen halen.

Dat is al jaren zo.

Veel Nederlandse bedrijven, zijn niet bang om over de grens te kijken. En dat geldt ook voor smallcaps en midcaps, maar dan wel in mindere mate. En dat is iets waar je nu als belegger naar moet kijken: bedrijven die wel profiteren van de economische situatie in Amerika, maar net iets meer als het herstel in Europa voortzet.

Dan kom je al snel bij Nederland uit.

En nu de zomerperiode weer in aantocht is, waar smallcaps traditioneel gezien veel beter presteren dan largecaps, is het perfecte moment aangebroken om eens wat kleinere bedrijven in uw portefeuille te stoppen.

BeursBrink kan daarbij helpen. Want ons platform, is gericht op de analyses van kleinere aandelen op de lokale beurzen. Zo profiteer je optimaal van Europees herstel, terwijl je het risico kan verminderen. Een win-win-situatie!

Download gratis onze 3 favoriete AI aandelen

Ontdek welke AI-bedrijven onze analisten als beste kansen zien voor 2026 — met koersdoelen, risico-analyse en het ideale instapmoment.

-

Concrete kooptips met koersdoelen

Concrete kooptips met koersdoelen

-

Risico-analyse per aandeel

-

Ideaal instapmoment

-

Direct als PDF in je inbox