Wat is Decentralized Finance (DeFi)? En waarom is het een interessante belegging?

Cryptomunten, en met name de Bitcoin, hebben als eerste use case het versturen en opslaan van waarde, zonder dat daar enige permissie van een centrale partij voor nodig is. De Bitcoin bestaat alweer ruim 10 jaar en in deze jaren is de ontwikkeling verder gegaan. Een recente trend, die de use case van de blockchain uitbreidt, is Decentralized Finance. Ook wel DeFi genoemd.

Zelf kwam ik ongeveer 3 jaar geleden in aanraking met de Bitcoin en crypto. Niet veel later was er een hele wildgroei aan nieuwe cryptoprojecten met grote beloftes die de wereld compleet zouden veranderen. Oftewel de ICO-boom. Bitcoin steeg naar nieuwe hoogtes, maar niet veel later kwamen we van een koude kermis thuis. Het viel wel mee wat de ICO’s allemaal veranderden en de wereld leek toch niet zo snel over te willen stappen op digitale valuta, als eerder werd aangenomen.

Toen was het 2019…

Zoals dat wel vaker gaat bij bubbels, is de onderliggende technologie bruikbaar alleen wel aan meer ‘down to earth’ waarderingen. Dankzij Ethereum kon bijvoorbeeld een nieuwe use case worden gevormd.

Ethereum is een blockchainplatform als de Bitcoin, maar combineert deze met slimme contracten. Dit zijn digitale protocollen die zichzelf uitvoeren als er een bepaalde input wordt gegeven of aan een voorwaarde wordt voldaan. Hierdoor kunnen allerlei processen automatisch verlopen.

Hoe precies? Dat wordt bepaald door een techneut die de code van een slim contract schrijft. Een heel simpel voorbeeld is het betalen van huur van een huis. Als het de 30e van de maand is, dan betaalt het slimme contract 100 ethers van mijn rekening naar jouw rekening. Het kan ook als een verzekering dienen. Als het vliegtuig 3 uur te laat is, krijg ik de helft van de prijs van mijn vliegticket terug.

Tijdens de ICO-boom kon men dankzij de slimme contracten relatief makkelijk een eigen cryptomunt (of token) creëren (en die vervolgens aan beleggers met een mooi verhaal verkopen).

Financiën is de eerste use case van de blockchain. Zo is de Bitcoin een wereldwijd betaalnetwerk. Het is dan ook vrij logisch dat de volgende echte use case ook met financiën te maken heeft.

Nieuwe use cases ontstaan

Ruim een jaar na het uitspatten van de cryptobubbel zagen we opeens gebruik op de blockchain terugkeren. Met name op die van Ethereum, gedreven door DeFi toepassingen. Dankzij de slimme contracten op deze blockchain is het voor techneuten mogelijk om financiële applicaties te bouwen. Deze applicaties worden gebruikt om:

- Te handelen.

- Een lening op te halen.

- Een hefboom op je vermogen te creëren.

- Te sparen met een (aantrekkelijke) rente.

- Te verzekeren.

- De creatie van stabiele munten (meestal gekoppeld aan de dollar).

- De creatie van derivaten.

Achter al deze use cases kan je ‘zonder centrale partij’ zetten. Er is dus geen bank waar je naartoe gaat om een effect te verhandelen. Er is geen bank waar je naartoe gaat om werkkapitaal op te halen. En er is geen bank waar je je spaargeld stalt. De bank, met al zijn medewerkers en kantoren, wordt ingeruild voor een set aan slimme contracten.

Dankzij de slimme contracten op Ethereum ben je dus een groot deel van je financiële zaken op Ethereum te regelen. Als je maar een computer, internet en een wallet hebt, zoals MetaMask. Handelen is zo simpel als op je Ethereum wallet inloggen en surfen naar bijvoorbeeld Uniswap. Hier is het een kwestie van de twee tokens aanvinken die je wil verhandelen.

Je hoeft niet meer het proces bij een centraal aangestuurde broker te doorlopen en deze te vertrouwen met je vermogen. Vooral in de cryptowereld is dat bijzonder voordelig, omdat 1 op de 18 bitcoins een keer is gestolen met het overgrote deel van brokers. In mijn ogen is deze manier van cryptohandel een stuk veiliger. Zo verlaten de tokens nooit je eigen wallet.

Enkele voorbeelden

Uniswap focust zich op decentrale handel, net zoals nog verschillende andere applicaties. Dit wordt mogelijk aan een set van slimme contracten die tokens doorsturen en opslaan. Hierbij zijn er willekeurige personen die hun tokens opslaan in het slimme contract van Uniswap. Vervolgens kan iedere andere willekeurige persoon tegen deze tokens handelen.

Daarnaast zijn er nog tal van applicaties die op andere use cases inspelen. Bijvoorbeeld MakerDAO, een bijzonder mooie applicatie die zorgt voor de uitgifte van dai, een stabiele cryptomunt. Iedereen die ethers heeft kan deze in een soort digitale kluis stoppen (CDP genoemd) en krijgt vervolgens dai in zijn wallet. Hiervoor betaal je een rente, bepaald door alle Maker-houders. Dit is een manier om een hefboom op je ethers te creëren.

Naast ethers is er ook ander onderpand mogelijk. Zelfs bitcoins. En nog mooier wordt het met ander onderpand, dat in de toekomst waarschijnlijk wordt toegevoegd. Momenteel wordt er gewerkt aan facturen die als onderpand kunnen fungeren, waardoor bedrijven werkkapitaal kunnen ophalen, zonder bank!

Daarnaast bestaat er ook getokenizeerd vastgoed, zoals RealTokens. De verwachting is dat deze uiteindelijk ook fungeren als onderpand. Daarmee kan je gemakkelijk aan financiering komen als je een huis bezit.

Enkele voorbeelden van applicaties die een enorm potentieel hebben om te groeien.

Wat niet kan met DeFi en risico’s

Belangrijk is ook om te weten wat je niet kan met DeFi. Met Decentralized Finance kan je een lening krijgen zonder bank. Dat is deels waar en deels ook niet waar. Je hebt nu namelijk altijd genoeg onderpand nodig om een lening te krijgen in DeFi. Heb je dat niet, dan laat het digitale protocol je niet financieren.

Banken kunnen je wel een lening geven zonder onderpand. Als ze maar het vertrouwen in je hebben dat je deze terugbetaalt doordat je in de toekomst meer gaat verdienen. Een digital protocol kan je geen lening geven op basis van vertrouwen.

Daarnaast zijn er altijd risico’s. Belangrijk hierbij is alles dat buiten de blockchain van Ethereum staat. Neem bijvoorbeeld de digitale kluis van MakerDAO. In deze kunnen ethers, tokens op Ethereum of binnenkort getokenizeerde activa uit de fysieke wereld worden opgeslagen.

De volgorde van deze staat van minste naar meeste risico voor het Maker-systeem. Risico in de zin dat het onderpand een centraal punt van falen heeft, waardoor de kans groter is dat de waarde van het onderpand naar nul zakt en het Maker-systeem met een verlies komt te zitten.

We hoeven niet zo bang te zijn voor het risico van ethers. De kans dat het Ethereum-netwerk het begeeft, is vrij klein. Tokens op Ethereum hebben een iets groter risico. Mocht de applicatie van de token het begeven, door bijvoorbeeld een technisch mankement in de code, dan is het onderpand niets meer waard.

Het grootste risico zit hem in getokenizeerde activa uit de fysieke wereld. Mocht bijvoorbeeld een RealT huis afbranden of een bedrijf zijn factuur niet kunnen betalen, dan komt er een gat in het systeem van MakerDAO. Deze activa hebben een centraal punt van falen.

Daarnaast is het zo dat deze activa middels een brug op de blockchain worden gezet in de vorm van een digitale token; een brug heeft per definitie het risico dat het instort.

Waarom DeFi beter is dan banken

Naast de use cases is er één zaak die DeFi een enorme kracht geef: transparantie. DeFi wordt ook wel Open Finance genoemd, een open financieel systeem dat voor iedereen toegankelijk is. De code en de cijfers zijn dat ook, 24/7.

Dit heeft DeFi te danken aan de blockchain, dat als een digitaal grootboek fungeert, waar alle transacties in zijn opgeslagen en terug te lezen. Daarnaast is de code van een (publieke) blockchain, als Bitcoin of Ethereum, door iedereen in te zien (hier bijvoorbeeld van de Bitcoin). De transacties en code van DeFi applicaties zijn ook voor iedereen beschikbaar.

Je kan dus relatief makkelijk een project namaken door de broncode te kopiëren. Dit is bij de Bitcoin dan ook talloze keren gedaan. Het feit is alleen dat de Bitcoin nog steeds de grootste cryptomunt is, omdat naast code het netwerkeffect een hele belangrijke rol speelt voor de waarde. Dit netwerkeffect wordt versterkt door economische prikkels in het systeem van een munt of token.

Dankzij dit netwerk heeft een cryptomunt of een DeFi token pas een waarde.

Ook ben je zonder technische kennis relatief makkelijk zeker dat de code van een applicatie deugt. Het feit dat iedere hacker de code uit kan buiten (omdat het opensource is), maar dat niet wordt gedaan, geeft aan dat de code van de crypto deugt. Hoewel er altijd een hele, hele kleine kans bestaat dat er toch een foutje is. Deze kans is bij kleinere projecten, zoals nieuwe DeFi projecten, groter dan bij Bitcoin of Ethereum.

Bovenop de code kunnen we ook altijd zien wat de cijfers van DeFi projecten zijn. Deugt het onderpand van MakerDAO bijvoorbeeld nog wel in relatie tot het totaal aantal uitstaande dai? Je ziet het hier.

In DeFi bestaat er dus geen zwarte doos meer, die banken wel hebben. Hoe mooi zou het bijvoorbeeld zijn geweest als de cijfers van banken in aanloop naar 2008 realtime te volgen waren?

Crypto-aandelen

We blijven bij de cijfers. Cijfers die verdomd dicht bij aandelen komen. De meeste DeFi projecten hebben tokens. Deze tokens betekenen een stukje eigendom in de decentrale applicatie. Heb je bijvoorbeeld een Maker, dan ben je in staat mee te stemmen over de beslissingen van de applicatie. Ook wordt je hiervoor beloond in de vorm van de uitkering van winst.

Ja, DeFi projecten maken winst, net zoals banken winst maken. In MakerDAO betalen mensen die activa in de digitale kluis stallen een rente, bepaald door het systeem. Bij decentrale handelsplatformen betalen handelaren transactiekosten.

Winst wordt automatisch verdeeld over de tokenhouders en andere participanten in het netwerk. Bij MakerDAO gebeurt dit bijvoorbeeld in de vorm van inkoop van eigen tokens. Ook zijn er projecten die een dividend uitkeren.

Winst is ook realtime te volgen en daarmee kunnen we de projecten dus ook waarderen op basis van een koerswinstverhouding.

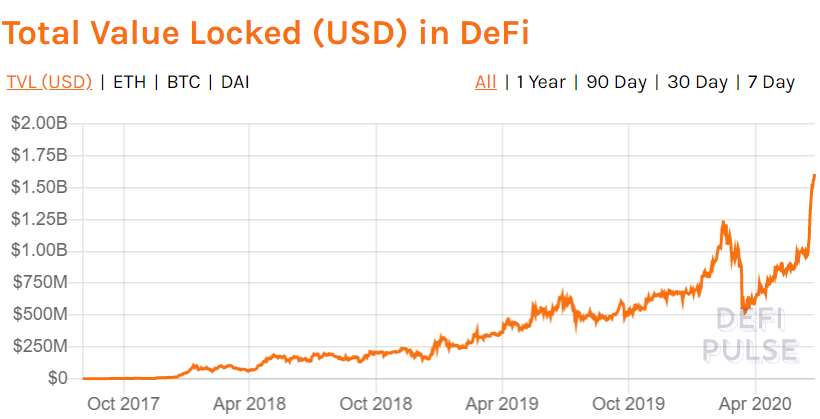

Miljarden sector

Aan de cijfers is te zien dat het DeFi hard groeit. Waar er in 2017 een waarde van enkele miljoenen dollars lag opgeslagen in de digitale financiële projecten, ligt er nu ruim anderhalf miljard dollar aan waarde opgeslagen.

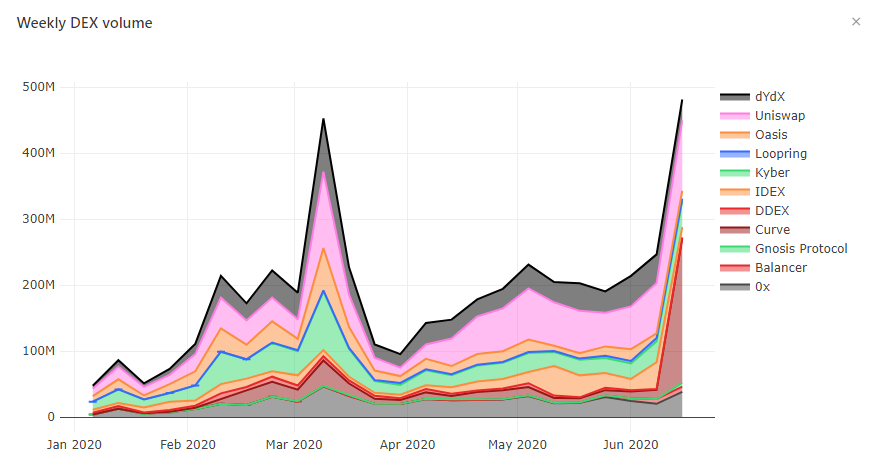

Ook wordt er steeds meer gehandeld op decentrale handelsplatformen.

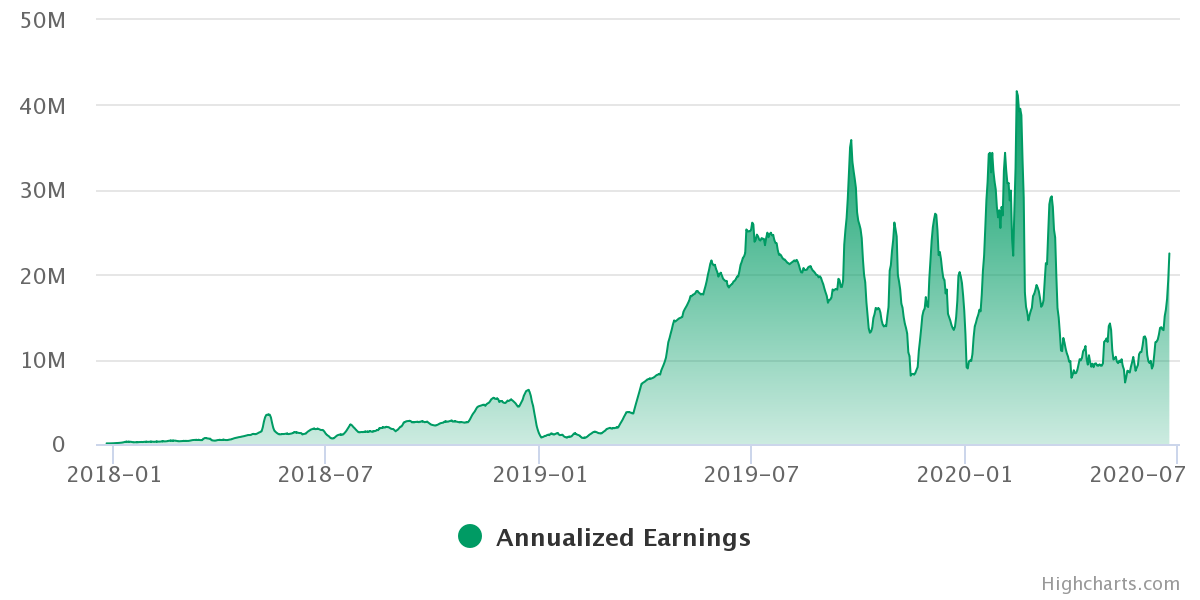

Het wijdere gebruik, vertaalt zich direct in een hogere winst van de projecten.

Welke sector heeft in het afgelopen anderhalf jaar zijn winst keer 20 zien gaan?

Wil je de kansrijkste DeFi projecten niet missen? Dan kijk zeker hier.

Download gratis onze 3 favoriete AI aandelen

Ontdek welke AI-bedrijven onze analisten als beste kansen zien voor 2026 — met koersdoelen, risico-analyse en het ideale instapmoment.

-

Concrete kooptips met koersdoelen

Concrete kooptips met koersdoelen

-

Risico-analyse per aandeel

-

Ideaal instapmoment

-

Direct als PDF in je inbox

Ontvang het rapport gratis

We vinden het jammer dat u stopt...

Weet u zeker dat u uw BeursBits-abonnement wilt stopzetten? Door hieronder op Stopzetten te drukken, maak u uw opzegging definitief.