Blue Owl Capital is een grote Amerikaanse vermogensbeheerder in alternatieve beleggingen, met meer dan $300 miljard onder beheer. Het bedrijf is een belangrijke speler in private credit: leningen die niet via de publieke obligatiemarkt lopen, maar via private fondsen en structuren. Afgelopen week, schudde Blue Owl de markten op: door gebrek aan liquiditeit moest een fonds van Blue Owl op slot. Het is daardoor voor beleggers niet meer mogelijk om geld uit het fonds te halen.

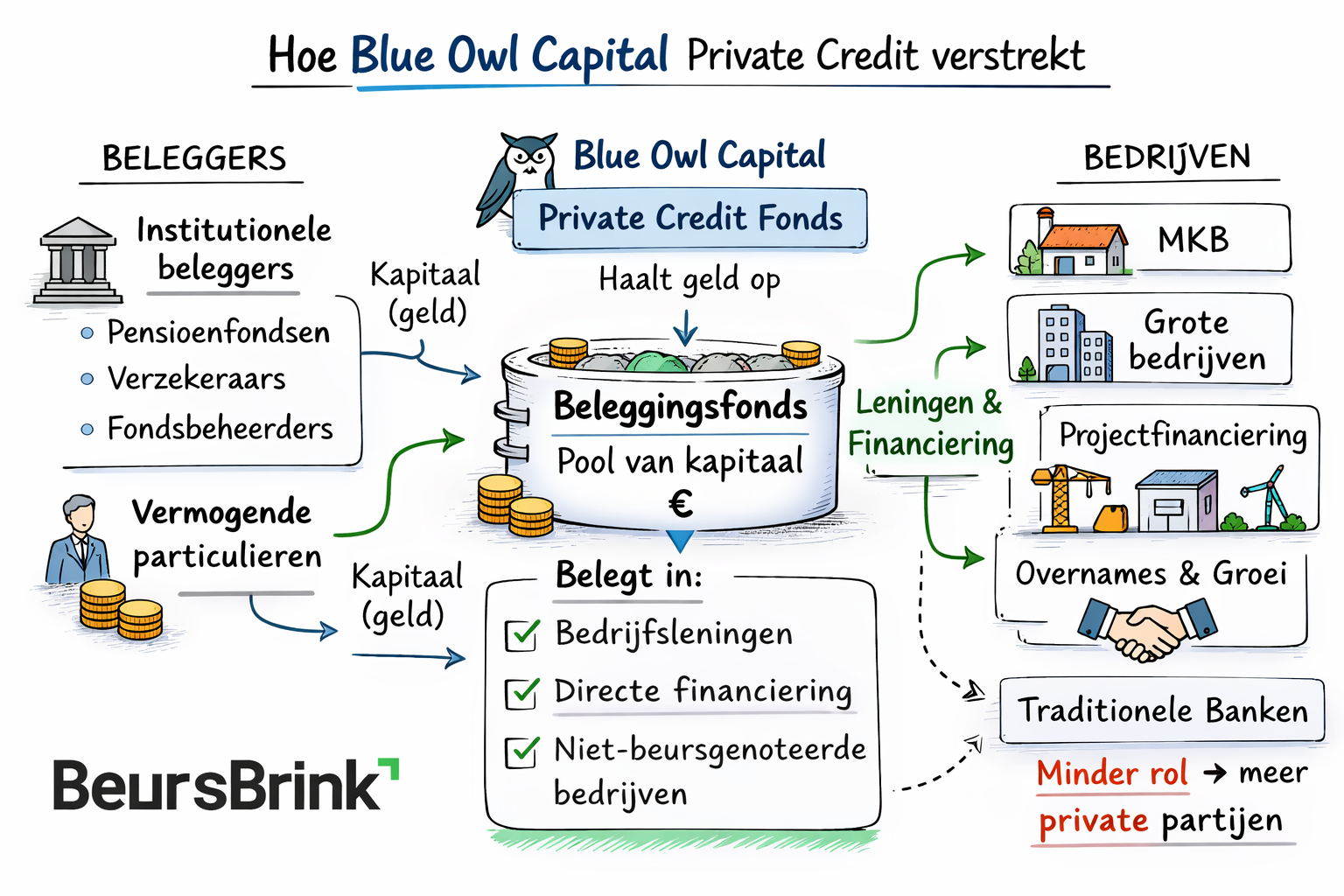

Blue Owl Capital is een grote speler in de wereld van alternatieve beleggingen. Vooral in private credit. Simpel gezegd: waar bedrijven vroeger vooral bij banken aanklopten voor financiering, zien we nu dat steeds meer leningen worden verstrekt door private partijen. Dat gebeurt dan weer met speciale beleggingsfondsen, die het geld weer ophalen bij institutionele- en vermogende particuliere beleggers.

Het probleem bij Blue Owl (en de sector)

Private credit is in de afgelopen jaren namelijk heel fors gegroeid. Waar banken huiverig waren met een lening, sprongen private credit-fondsen snel in dit gat. De rentes waren hoger en gezien als een alternatief voor obligaties. Een nadeel van de leningen is echter ook dat er geen transparante prijsvorming is, zoals we wel hebben met obligaties.

Zo is het niet altijd duidelijk hoe de leningen precies worden gewaardeerd en is het in veel gevallen ook maar gissen hoe liquide de leningen eigenlijk écht zijn. Deze week gaf Blue Owl daarin een duidelijk antwoord: de leningen zijn helemaal niet liquide en het fonds van Blue Owl, OBDC II, moest op slot. Beleggers kunnen hun geld alleen terugkrijgen op het moment dat de leningen verkocht kunnen worden.

Softwarebedrijven crashen

Het beleggingsfonds dat deze week volop in het nieuws kwam, volgde na een stevige crash in softwareaandelen. We hebben daar bij BeursBrink al eerder over geschreven: veel softwarebedrijven zijn gecrasht en massaal gedumpt, nadat bleek dat AI’s van Claude en Google, in staat waren om complete CRM-systemen te bouwen. Deze daling raakte Blue Owl.

Een groot deel van de leningen in OBDC II zou namelijk richting softwarebedrijven gaan, en beleggers vroegen zich af of die leningen wel de waardering hadden die het fonds aangaf. Tegelijk werd een vergelijkbare, beursgenoteerde tegenhanger (OBDC) op de markt verhandeld met een flinke discount ten opzichte van de gerapporteerde NAV.

Die waarderingsvraag sloeg vervolgens om in een liquiditeitsvraag: als beleggers twijfelen aan de waardering, willen ze eerder uitstappen. En als veel beleggers dat tegelijk willen, botst dat met de structuur van het product.

2008 in de softwaremarkten

Door de AI-angst, zijn waarderingen van softwareaandelen gedaald. Wat nu ineens de schijnwerpers zet op private credit, waarbij de vraag nu ontstaat: zijn partijen zoals Blue Owl te veel gefocused geweest op het verkopen van leningen om zo fondsvermogen aan te trekken, ook al is dat ten koste gegaan van de kwaliteit van deze leningen?

Je voelt het al aankomen: dit lijkt verdacht veel op wat we al eerder hebben gezien in de hypotheekmarkt in 2007. Het wordt mooier, want in private credit worden leveraged loans regelmatig verpakt in CLO’s (collateralized loan obligations) en doorverkocht aan beleggers. Bingokaart compleet? Fondsen die geen liquiditeit meer hebben, waardes van onderliggende bedrijven die dalen en beleggers die niet kunnen uitstappen.

Nu hoef je hier als particuliere belegger waarschijnlijk geen zorgen over te maken: ook al groeide de markt voor CLO’s snel, is er nog geen sprake van een systeemrisico.

Download gratis onze 3 favoriete AI aandelen

Ontdek welke AI-bedrijven onze analisten als beste kansen zien voor 2026 — met koersdoelen, risico-analyse en het ideale instapmoment.

-

Concrete kooptips met koersdoelen

Concrete kooptips met koersdoelen

-

Risico-analyse per aandeel

-

Ideaal instapmoment

-

Direct als PDF in je inbox