Wanneer laat mijn persoonlijke situatie het toe om te beleggen?

Er zijn mensen die beleggen en mensen die niet beleggen. De niet-beleggers hebben vast weleens gedacht om te beginnen. Alleen wanneer moet je beginnen met beleggen? Vanaf welk bedrag is het voor jouw situatie slim om de stap naar de financiële markten te maken? Als die vraag weleens door je hoofd heeft gespookt, lees dan verder!

Het is altijd heel lastig om voor iemand te bepalen of het verstandig is om te gaan beleggen. Want niemand kent je persoonlijke situatie beter dan jijzelf. Toch is er een stelregel die voor iedereen opgaat: beleg alleen met geld dat je kan missen.

Heb je dus nog geen geld dat je kan missen? Dan moet dat stap 1 zijn. Zorgen voor voldoende financiële reserve. En pas daarna, na gaan denken over beleggen.

Bepalen of je kan beleggen hoeft daardoor helemaal geen ‘rocket science’ te zijn. Met een paar simpele trucs, weet je al snel genoeg of beleggen interessant is.

Waarom eerst een buffertje?

Het is iets dat we vaak horen: ‘ik ga direct beginnen met beleggen, met mijn volgende loon dat binnenkomt’. Op het eerste gezicht lijkt dat een goed idee, want hoe sneller je begint met beleggen, hoe beter.

Meteen 500 euro in de aandelenmarkt stoppen van de eerste 1.800 euro die je volgende maand verdient is in veel gevallen niet zo slim. Tenminste… zolang je nog geen spaarpot hebt voor onvoorziene zaken.

Natuurlijk is het zo dat hoe eerder je begint met beleggen, hoe beter. Alleen dat is niet het volledige verhaal. Want beleggen doe je ook voor de lange termijn, minimaal 10 jaar. Het is dan wel zo fijn dat je zeker weet dat je het geld niet volgende maand weer nodig hebt omdat je auto kapot is.

Bovendien zullen je emoties een veel kleinere rol spelen, wanneer je belegt en tegelijkertijd een buffer hebt. En zoals wij maar al te goed weten: beleggers waar de emoties de baas zijn, maken veel slechtere keuzes. Beleggers die hun emoties de baas kunnen zijn (omdat ze zich niet druk hoeven te maken over geld), presteren daarentegen veel beter.

Oké, hoeveel moet ik overhebben?

Hoeveel geld je precies achter de hand moet houden, ligt aan je inkomen, je maandelijkse kosten en je bezittingen. Heb je een dikke BMW dan zal je buffertje natuurlijk iets groter moeten zijn dan wanneer je een Starlet rijdt (denk maar aan belasting, onderhoud en benzineverbruik).

Een heel simpele manier om eens te testen of je genoeg geld hebt en wat de richtlijnen zijn, is door eens te kijken op de website van het NIBUD. Daar kan je voor jouw persoonlijke situatie berekenen wat een gezonde buffer zou zijn via de ‘persoonlijke adviesbuffer‘.

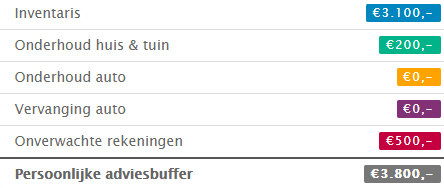

Laten we hier Jan modaal als voorbeeld nemen. Hij verdient netto 2.120 euro per maand, woont alleen in een huurhuis en heeft geen kinderen. Daarnaast gaat hij met de fiets naar zijn werk.

Volgens het Nibud zou Jan een buffer van 3.800 euro moeten hebben. Het geld dat hij daarboven nog overhoudt kan hij dus zonder zorg in de aandelenmarkt stoppen, omdat hij voldoende is voorbereid op eventuele uitgaven.

Een auto en huis

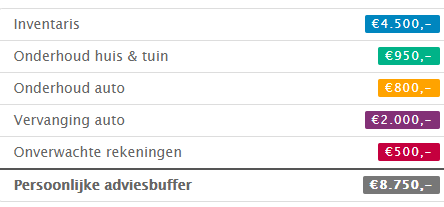

Maar nu besluit Jan een auto te kopen. Zijn adviesbuffer zal hierdoor stijgen, want autorijden kost geld. In dat geval zal Jan een buffer van 6.600 euro moeten hebben volgens het Nibud. Vooral de kosten bij een eventuele vervanging van de auto wegen zwaar.

Naast de auto wilt Jan ook een huis kopen, met een waarde van 250.000 euro. Hierdoor zal zijn adviesbuffer ook stijgen, omdat nu eventuele kosten van zijn huis voor hemzelf zijn.

Met Jan zijn nieuwe auto en stekje stijgt zijn barrière om zorgeloos te beleggen. Door de aankoop van zijn huis stijgt allereerst het onderhoud. Daarnaast stijgt ook zijn inventaris met 1.400 euro.

Zelf checken

Naast grote uitgaven zoals een auto en een huis is het inkomen een belangrijke factor die de adviesbuffer bepaalt. Verdien je meer, dan zal deze stijgen.

Logisch, want waarschijnlijk zal je ook meer gaan uitgeven, wanneer je meer verdient. En al deze uitgaven kunnen weer extra lasten met zich meebrengen. Bijvoorbeeld als je schoenen van 200 euro kapot gaan, wil je deze natuurlijk vervangen met schoenen die minstens net zo goed zijn.

Wil je gaan beleggen, maar weet je nog niet of je er wel klaar voor bent met jouw financiële plaatje? Doe dan even de check bij het Nibud. Dan krijg je een goede indicatie of je klaar bent voor de aandelenmarkt, of toch nog even door moet sparen.

En is jouw buffer al lang boven het advies en heb je daarnaast nog geld over dat je makkelijk een paar jaar kunt missen? Dan is het interessant om eens te kijken naar een investering in aandelen.

Weet je niet waar je moet beginnen? Reageer dan even of mail ons!

Download gratis onze 3 favoriete AI aandelen

Ontdek welke AI-bedrijven onze analisten als beste kansen zien voor 2026 — met koersdoelen, risico-analyse en het ideale instapmoment.

-

Concrete kooptips met koersdoelen

Concrete kooptips met koersdoelen

-

Risico-analyse per aandeel

-

Ideaal instapmoment

-

Direct als PDF in je inbox

Ontvang het rapport gratis

We vinden het jammer dat u stopt...

Weet u zeker dat u uw BeursBits-abonnement wilt stopzetten? Door hieronder op Stopzetten te drukken, maak u uw opzegging definitief.