Europese banken: een value trap!

Europese banken zijn niet meer wat ze geweest zijn. Tenminste dat zie je als je naar de bankindex kijkt. Sinds het hoogtepunt, net voor de financiële crisis, staan Europese banken gezamenlijk 80 procent lager. Dat is wel anders bij Amerikaanse banken, die noteren weer dicht bij nieuwe hoogtes. Zit er daarom veel waarde in Europese banken of zijn ze een value trap?

Wanneer je de cijfers van verschillende Europese banken bekijkt, zou je best kunnen overwegen om te kopen. ING noteert bijvoorbeeld aan een koerswinst van bijna 9 en biedt een dividendrendement van ruim 6 procent. BNP Paribas laat vergelijkbare cijfers zien.

Daarnaast staan de koersen van Europese banken op een historisch dieptepunt, zoals de bankindex laat zien.

De banken lijken zo op het eerste gezicht best aantrekkelijk. Alleen dat zijn ze niet. En dat heeft met één zaak te maken: de rente.

Verdienmodel in gevaar

Het verdienmodel van een bank is het verschil tussen de rente op de korte en lange termijn. Een bank leent geld op de korte termijn door geld van spaarders te gebruiken. Als vergoeding krijgen deze spaarders rente. Vervolgens leent de bank dit geld uit voor de lange termijn. Bijvoorbeeld aan iemand die een hypotheek wilt.

Dat doet een bank tegen een hogere rente dan dat het voor leningen op de korte termijn betaalt. Logisch, want hoe verder we in de toekomst gaan, hoe meer onzekerheid er is. Voor deze onzekerheid moet gecompenseerd worden en vandaar de hogere rente op de lange termijn.

Het verdienmodel van banken is alleen in gevaar. Tenminste van Europese banken. En dat heeft alles te maken met het beleid van de Europese centrale bank in de afgelopen jaren. Deze heeft de rente verlaagd tot extreem gebied.

Momenteel hanteert de ECB negatieve rentes. Wil een Europese bank veilig geldstallen bij de ECB, dan zal een bank 0,5 procent rente moeten betalen, in plaats van dat het geld zou krijgen.

Vlakke rentecurve

Op zich zou de verlaagde rente niet heel erg hoeven te zijn voor banken. Als het verschil tussen de rente op de korte en lange termijn maar voldoende blijft, verdient een bank zijn geld. In Europa is dit verschil, helaas voor banken, enorm hard gedaald.

Dit kunnen we zien in de Europese rentecurve:

Hier zien we de rentecurve op 4 tijdstippen. In begin 2005, 2010, 2015 en 2020. We zien dat de rente op de korte termijn, die de centrale bank bepaalt, in een rechte lijn gedaald is. De rente op de lange termijn is ook gedaald, maar niet helemaal in een rechte lijn. Hier komen we later nog even op terug.

Wat nu belangrijk is, is dat het verschil in rente op de korte termijn en lange termijn ongeveer 1 procent is. Maar daarvan is wel een deel negatief. Het deel dat in de korte termijn zit (hoewel 10 jaar niet echt korte termijn meer is).

Zoals je weet lenen banken op de korte termijn van spaarders, alleen niet tegen een negatieve rente. Daar zijn in Europa allerlei regels voor gemaakt om negatieve rentes voor spaarders te weren. Bijvoorbeeld in België, daar is het voor een bank verboden om een negatieve rente te heffen. Tenminste op rekeningen met minder dan 100.000 euro.

Wel maakte ABN Amro als eerste grote Nederlandse bank onlangs bekend dat het negatieve rente gaat rekenen op alle rekeningen waar meer dan 2,5 miljoen euro staat (en dan alleen op het deel boven de 2,5 miljoen euro). Banken zullen dus ongetwijfeld kosten gaan doorrekenen, zoals ABN nu doet. Maar dit gaat traag en bovendien valt veruit het grootste gedeelte van het spaargeld onder rekeningen die vrij zijn van negatieve rentes.

Dan is het overigens ook nog maar de vraag hoe ver banken kunnen gaan met het doorrekenen van de kosten. Want er is veel verzet tegen negatieve rentes. Uit onderzoek van de Consumentenbond bleek dat 80 procent van de spaarders bereid is om zijn spaargeld te verplaatsten wanneer de rente negatief wordt.

Helemaal te begrijpen, want het is onrechtvaardig dat je zou moeten betalen om geld te stallen bij een bank.

Banken moeten dus in de meeste gevallen minimaal een rente van 0 procent rekenen om geld te lenen van spaarders. Om deze reden wordt de rentecurve voor een bank nog nauwer en is het dus nog moeilijker om geld te verdienen.

Daarbij worden banken gedwongen door de ECB om geld uit te lenen. Wanneer ze over hebben en dit daarom bij de ECB stallen, betalen ze een boeterente van 0,5 procent.

Voor een bank als Van Lanschot kost deze boeterente ongeveer 22 miljoen euro per jaar. Dat is vrij fors op een winst van 120 miljoen euro. Gezamenlijk kost deze boetrente Nederlandse banken sinds de invoering al 2,7 miljard euro.

Inflatie is de grote vijand voor banken

Nu is het natuurlijk de vraag hoe de rentecurve zich gaat ontwikkelen. Want stijgt de rente op de lange termijn, dan zou dat positief zijn voor het verdienmodel. Net zoals een boeterente bij de ECB die weer nul of positief wordt.

Het kan alleen ook dat de rentecurve nog vlakker wordt. Dat zou heel goed kunnen door een stijging van de rente op de korte termijn. Hoe dat zou kunnen? Door inflatie.

De ECB strijdt al jaren voor inflatie. Dat heeft het gedaan door de rente te verlagen en enorme hoeveelheden geld in de markten te spuwen. Dit zou investeringen in de economie aan moeten wakkeren, waardoor prijzen stijgen.

Momenteel heeft het nog niet mogen baten voor de ECB, maar daar zou wel eens verandering in kunnen komen. Er zijn namelijk een aantal factoren die inflatie op gang kunnen brengen:

- Hogere lonen.

- Handelsoorlogen.

- Venture capital wil winst.

- ESG beleggen.

In deze blog lees je het uitgebreide verhaal waarom deze factoren voor inflatie zorgen. Hier heel beknopt.

Omdat de werkloosheid zeer laag is, stijgen lonen. Hoe hoger de lonen, hoe hoger werkgevers de prijzen moeten zetten om de hogere lonen te compenseren.

Handelsoorlogen zorgen voor hogere importtarieven en die zorgen voor hogere prijzen.

Daarnaast maken venture capital firma’s al jaren verlies. Die willen nu wel eens winst en daarom moeten ze prijzen verhogen.

Als laatste focussen beleggers zich steeds meer op groene sectoren waardoor de grijze sectoren moeilijker aan kapitaal komen. Dat zorgt er voor dat deze sectoren op andere manieren aan geld moeten komen. Bijvoorbeeld door het verhogen van prijzen. Dat kunnen ze omdat grondstoffen als steenkool of staal nog altijd volop nodig zijn.

Nu is het natuurlijk nog altijd maar de vraag of dit ook tot inflatie komt in het cijfer dat de ECB gebruikt. Maar er is zeker een aanzienlijke kans dat dit gebeurt.

Lange rente blijft laag

Dan weer terug naar de rente. Met een korte looptijd zal deze stijgen wanneer inflatie stijgt. In dat geval zal de rentecurve nog vlakker worden.

Tenminste als de rente op de lange termijn niet stijgt. De reden dat de rente op de lange termijn niet zal stijgen, komt door het opkoopbeleid van de ECB. Deze koopt momenteel nog altijd voor 20 miljard euro aan staatsobligaties op uit de markt, zonder dat hier een einddatum voor staat.

Dit zorgt voor een grote vraag naar Europese obligaties en daarom blijft er opwaartse prijsdruk voor obligaties, waardoor de rente op de lange termijn niet zal stijgen.

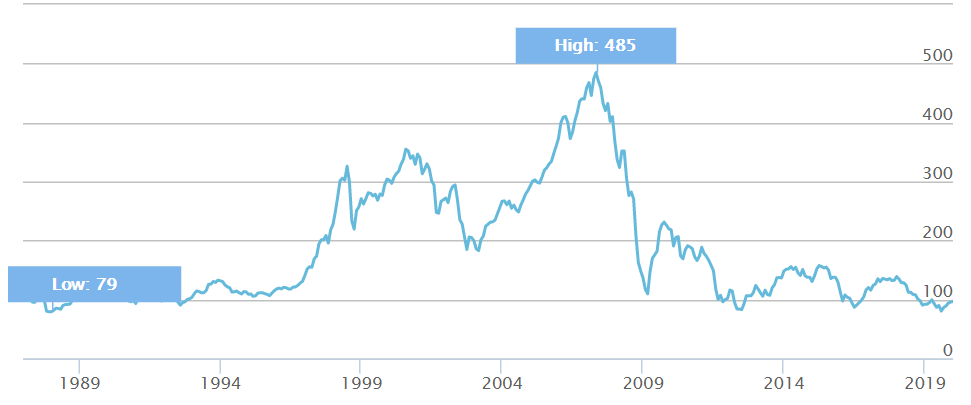

Japan dient als voorbeeld

Het rentebeleid van de ECB maakt Europese banken dus niet koopwaardig. Dat is overigens niet alleen in Europa zo. In Japan is de rente die de Bank of Japan rekent bijvoorbeeld al veel langer extreem laag. Sinds 1999 is de rente in Japan al tegen de nul en de laatste jaren is het negatief.

Ook af te lezen aan de Japanse bankindex.

Natuurlijk zaten Japanse banken, net als alle andere Japanse bedrijven, eind jaren ’80 in een zeepbel. Daarom is het logisch dat de koersen zijn gedaald. Net zoals het logisch is dat koersen van Japanse banken de afgelopen 20 jaar niet van hun plek zijn gekomen.

Dat komt door het beleid van de Bank of Japan. Maar ook door een enorme vergrijzing die in Japan gaande is. Een oudere bevolking geeft minder uit dan een jongere bevolking en dat zorgt voor minder vraag naar geld. Minder vraag naar geld betekent een lagere rente. Een andere kracht die drukt op het verdienmodel van banken.

Niet alleen in Japan, maar ook in Europa!

Hoe zit het dan met de VS?

De VS heeft op zich veel overeenkomsten met Japan en Europa. Ook hier wordt de bevolking ouder, is de rente hard gedaald en pompt de centrale bank geld in het systeem door obligaties op te kopen.

Wat alleen anders is in de VS is dat de rente die de Fed rekent niet negatief is. Deze kan natuurlijk altijd nog negatief worden. Dus in dit opzicht hoeven Amerikaanse banken niet heel veel anders te zijn. Op dit moment rechtvaardigt onder andere de hogere rente wel hogere koersen voor banken.

Er is alleen nog een heel belangrijk verschil met Amerikaanse banken. Dat komt door de Amerikaanse overheid, die draait een MEGA tekort. Momenteel bedraagt dit tekort ongeveer 1 biljoen dollar per jaar.

Dat betekent dat de Amerikaanse overheid ieder jaar voor 1 biljoen dollar aan obligaties uit moet geven. De Amerikaanse overheid zorgt dus voor een enorme vraag naar geld en dat zorgt voor een hogere rente.

En dus hogere koersen voor banken.

Een lichtpuntje voor Europese banken

En dat is heel anders dan in Europa. Daar dalen de staatsschulden juist. Overheden creëren dus minder vraag naar geld.

Dit is dus wel een lichtpuntje voor Europese banken. Overheden kunnen ook de staatsschulden weer verhogen. Daar zijn ze overigens beter in dan deze te verlagen. Een politicus geeft liever geld uit, want daar wint hij zieltjes mee.

Wanneer overheden dit massaal gaan doen, zal de rente op de lange termijn weer gaan stijgen en neemt het verschil tussen de korte en lange termijnrente weer toe. Net zoals in 2010 het geval was. Omdat overheden na de crisis veel stimuleerden, steeg de lange rente.

Toch is dit een lichtpuntje en geen structurele oplossing voor het probleem. Daarom blijft ik weg van de Europese banksector.

Download gratis onze 3 favoriete AI aandelen

Ontdek welke AI-bedrijven onze analisten als beste kansen zien voor 2026 — met koersdoelen, risico-analyse en het ideale instapmoment.

-

Concrete kooptips met koersdoelen

Concrete kooptips met koersdoelen

-

Risico-analyse per aandeel

-

Ideaal instapmoment

-

Direct als PDF in je inbox

Ontvang het rapport gratis

We vinden het jammer dat u stopt...

Weet u zeker dat u uw BeursBits-abonnement wilt stopzetten? Door hieronder op Stopzetten te drukken, maak u uw opzegging definitief.