De inflatie zal komen…

Inflatie zal er gaan komen en daar moet je je op positioneren. En eigenlijk is inflatie er al, alleen niet zichtbaar in de cijfers waar centrale bankiers zich meestal druk over maken. Toch zijn er maar weinig beleggers die ook maar een beetje rekening houden met inflatie.

Op het moment dat een land geld drukt, weet niemand precies waar het in het financiële ecosysteem zal belanden. Maar na jaren van gratis geld, weten we ondertussen wel redelijk waar het geld naartoe is gevloeid.

Inflatie zit al in het systeem

Het geld ging naar obligaties, waardoor de centrale banken eigenlijk het aanbod hebben verminderd door gewoon obligaties op te kopen. Iets wat prijsopdrijvend heeft gewerkt en obligaties redelijk waardeloos heeft gemaakt vanuit investeringsoogpunt (negatieve rente). Hetzelfde geldt voor aandelen, waar bedrijven zelf aandelen hebben ingekocht.

Niet veel mensen houden nog rekening met inflatie

Denk ook aan huizen, educatie, of gezondheidszorg: hier zijn de kosten gigantisch gestegen, maar dat vertaalt zich niet direct in inflatie waar bankiers zich druk om maken.

Voeding en energie zijn daarentegen juist niet zo in prijs gestegen. Door technologische vooruitgang, lagere logistieke kosten en overtollige liquiditeiten die hebben geresulteerd in overcapaciteit, is er eigenlijk sprake van prijsdeflatie.

Lonen wakkeren inflatie aan

Dat zal alleen wel gaan veranderen. Kijk maar naar de werkloosheid. Het is geen verrassing dat de werkloosheid sterk is gedaald, waardoor lonen stijgen die ook nog eens worden ondersteund door nieuwe initiatieven voor minimumlonen (bijvoorbeeld in Amerika, waar de minimumlonen stijgen).

Een hogere arbeidskost heeft hoe dan ook effect op goederen. Zeker in arbeidsintensieve goederen en diensten.

Venture capital doet er een schepje bovenop

De dienstensector staat sowieso aan de vooravond van inflatie. Niet alleen vanwege steeds hogere lonen. De afgelopen jaren heeft venture capital miljarden in verliesgevende zaken gepompt. Softbank is daar met WeWork een perfect voorbeeld van: er is met ‘gratis geld’ eigenlijk gesubsidieerd en verkochten eigenlijk iedere euro voor 90 cent om maar marktaandeel te winnen.

Uber is nog zo’n voorbeeld. Verliezen op verliezen, maar wel met veel marktaandeel. Om zo naar de beurs te kunnen en te dumpen op particuliere beleggers die als ‘bag holders’ fungeren van de venture capital funds. Wat gebeurt er met inflatie, als dit soort bedrijven prijzen moeten verhogen om straks wél winstgevend te worden?

Vergeet Environmental, Social & Governance niet

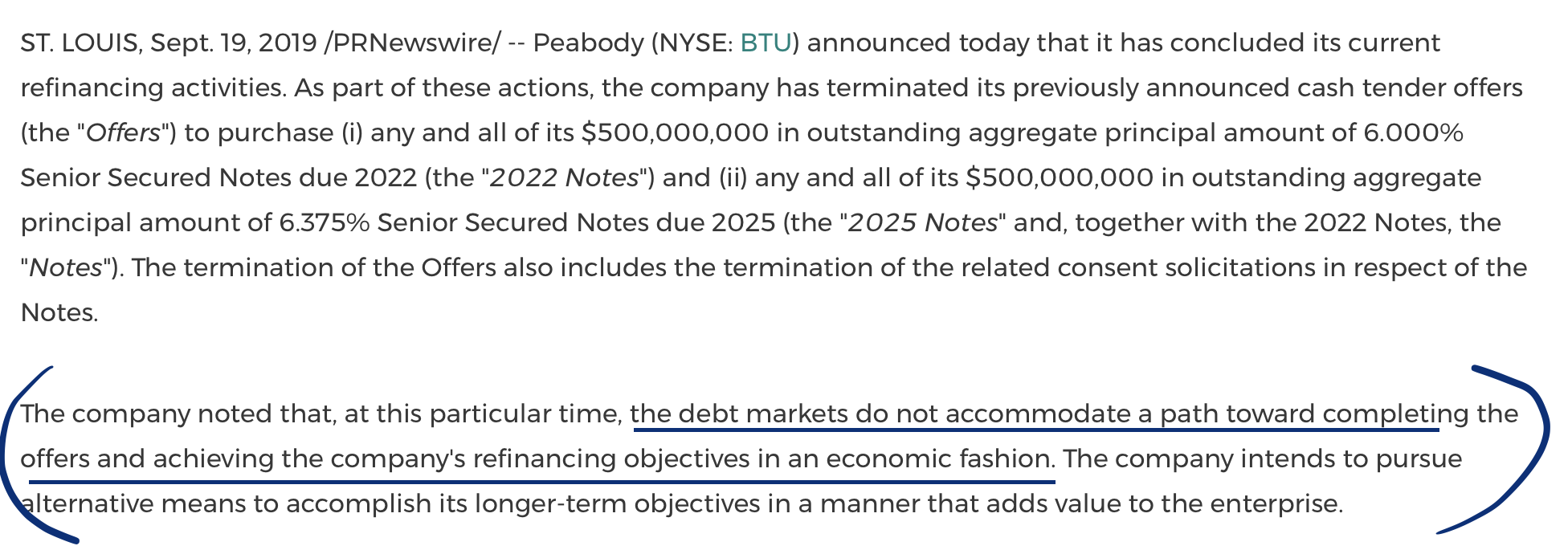

In de herfst van dit jaar was het Peabody dat iets bijzonders meemaakte. Het bedrijf met een nettoschuld van nog geen 600 miljoen dollar, kon zijn schuld – die afliep in 2022 – niet herfinancieren. Bijzonder, omdat de vrije kasstroom op 527 miljoen dollar uitkomt. Vanuit financieringsoogpunt, veel minder risicovol dan een lening aan bijvoorbeeld Uber of Chewy.com.

Peabody is een steenkoolbedrijf en dat zit momenteel niet zo lekker bij beleggers. Dat iedereen voor het gemak vergeet dat je geen zonnepanelen of windturbines kan krijgen zonder staal (en daar heb je echt steenkool voor nodig), laten we hier maar even buiten beschouwing.

De problemen met de herfinanciering is een duidelijke boodschap van Wall Street. Staal en steenkool, beiden noodzakelijk voor bijna ieder facet van de economie, worden niet langer van kapitaal voorzien door beleggers.

Dat heeft veel te maken met ESG (environmental, social en governance), waarbij steeds meer beleggingsfondsen 100% voor groene beleggingen gaan en de investeringen in fossiele brandstoffen staken.

Nu zeg ik niet dat dit een slechte ontwikkeling is. Maar wel dat dit inflatie kan aanwakkeren. Als steeds meer overheden moeilijk doen over de aanleg van nieuwe steenkoolmijnen, pijpleidingen en vergunningen voor uitbreidingen, gaat het lastig worden om aan de huidige lage prijzen te blijven leveren. Zeker als je geen financiering bij Wall Street kunt lospeuteren, zoals Peabody. Met als gevolg dat prijzen straks zullen stijgen.

Globalisatie zorgt voor deflatie

De afgelopen paar decennia stonden volledig in het teken van globalisatie, waar bedrijven verhuisden naar plekken om zo goedkoop mogelijk te produceren. Iets wat deflatie in de hand werkt.

Nu zien we een tegenoverstelde beweging: handelsoorlogen en het uiteenvallen van handelsverdragen, een Brexit en juist een beweging weg van globalisatie. En dan rijst natuurlijk de vraag: als globalisering zorgt voor deflatie, zorgt het omgekeerde dan niet voor inflatie?

Positioneren voor beleggers

Nu kan je het met veel van deze punten eens of oneens zijn. Nu kan je een hoop discussiëren over kerninflatie en wat daar wel of niet onder valt, maar een veel belangrijkere vraag is toch wel: ben je zelf gepositioneerd op inflatie? Of in ieder geval: is er in de inrichting van de portefeuille, rekening gehouden met de mogelijkheid van inflatie?

Nu kan je het met veel van deze punten eens of oneens zijn. Nu kan je een hoop discussiëren over kerninflatie en wat daar wel of niet onder valt, maar een veel belangrijkere vraag is toch wel: ben je zelf gepositioneerd op inflatie? Of in ieder geval: is er in de inrichting van de portefeuille, rekening gehouden met de mogelijkheid van inflatie?

Want ook al zie je al het bovenstaande niet als legitieme drijfveren voor inflatie, is er nog steeds een situatie op de beurs waarbij zeer inflatiegevoelige sectoren noteren aan dumpingprijzen. Kijk maar naar energie. Kijk maar naar grondstoffen.

En dat is waarom ik nu het merendeel van mijn portefeuille naar energienamen heb gealloceerd. Iets wat in de podcast met Dieter, van het True Value Rapport, is besproken (zie link naar podcast hier, alleen voor abonnees).

Download gratis onze 3 favoriete AI aandelen

Ontdek welke AI-bedrijven onze analisten als beste kansen zien voor 2026 — met koersdoelen, risico-analyse en het ideale instapmoment.

-

Concrete kooptips met koersdoelen

Concrete kooptips met koersdoelen

-

Risico-analyse per aandeel

-

Ideaal instapmoment

-

Direct als PDF in je inbox

Ontvang het rapport gratis

We vinden het jammer dat u stopt...

Weet u zeker dat u uw BeursBits-abonnement wilt stopzetten? Door hieronder op Stopzetten te drukken, maak u uw opzegging definitief.