Dividend aandelen – waarom dit de grootste winst in je portefeuille is

Als er een beleggingsstrategie is die geschikt is voor haast iedere belegger dan is het wel een dividendstrategie. En in dit artikel leggen we je graag uit waarom. Maar we leggen je ook uit welke beleggers niet zoveel hebben aan een dividendstrategie. Een ding kunnen we je overigens garanderen: wie lang genoeg de tijd heeft, vindt in een dividendstrategie de grootste kans om miljonair te worden. En daar is echt, geen woord van gelogen.

Maar laten we vooral beginnen bij het begin…

Wat is dividend en waarom is het voor beleggers belangrijk?

Een goedlopend bedrijf is een bedrijf dat veel winst maakt. En die winst kan laten groeien. Natuurlijk moet een bedrijf ervoor zorgen dat het kan blijven groeien, wat effectief betekent dat een deel van de winst weer moet worden geïnvesteerd in de onderneming.

Bij een écht gezond bedrijf, blijft er zelfs na de investeringen voor groei, genoeg ruimte over om wat leuks met die winst te doen. En op de beurs betekent dat twee dingen:

- Het bedrijf kan een aandeleninkoopprogramma starten

- Het bedrijf kan dividend uitkeren

- Of een combinatie van alletwee

Dividend is dan ook niets anders dan een stukje winstdeling. Als aandeelhouder ben je letterlijk een stukje eigenaar van de onderneming en heb je dus ook recht op een deel van die winst. Dat vertaalt zich in de beurs, naar dividenduitkeringen.

Dividend belangrijker dan koerswinst

En waarom is dividend dan zo belangrijk? Aan de ene kant, omdat dividend in de meeste gevallen goed is voor meer dan de helft van jouw rendement.

Met andere woorden: het is dus niet zozeer de ontwikkeling van de aandelenkoers (prijs) maar juist de ontwikkeling van dividend die van belang is.

Dat is goed nieuws voor beleggers, want het is veel makkelijker om te bepalen of een bedrijf nog in staat is om in de komende 10 jaar dividend te betalen, dan in te schatten waar de S&P 500 over 10 jaar staat.

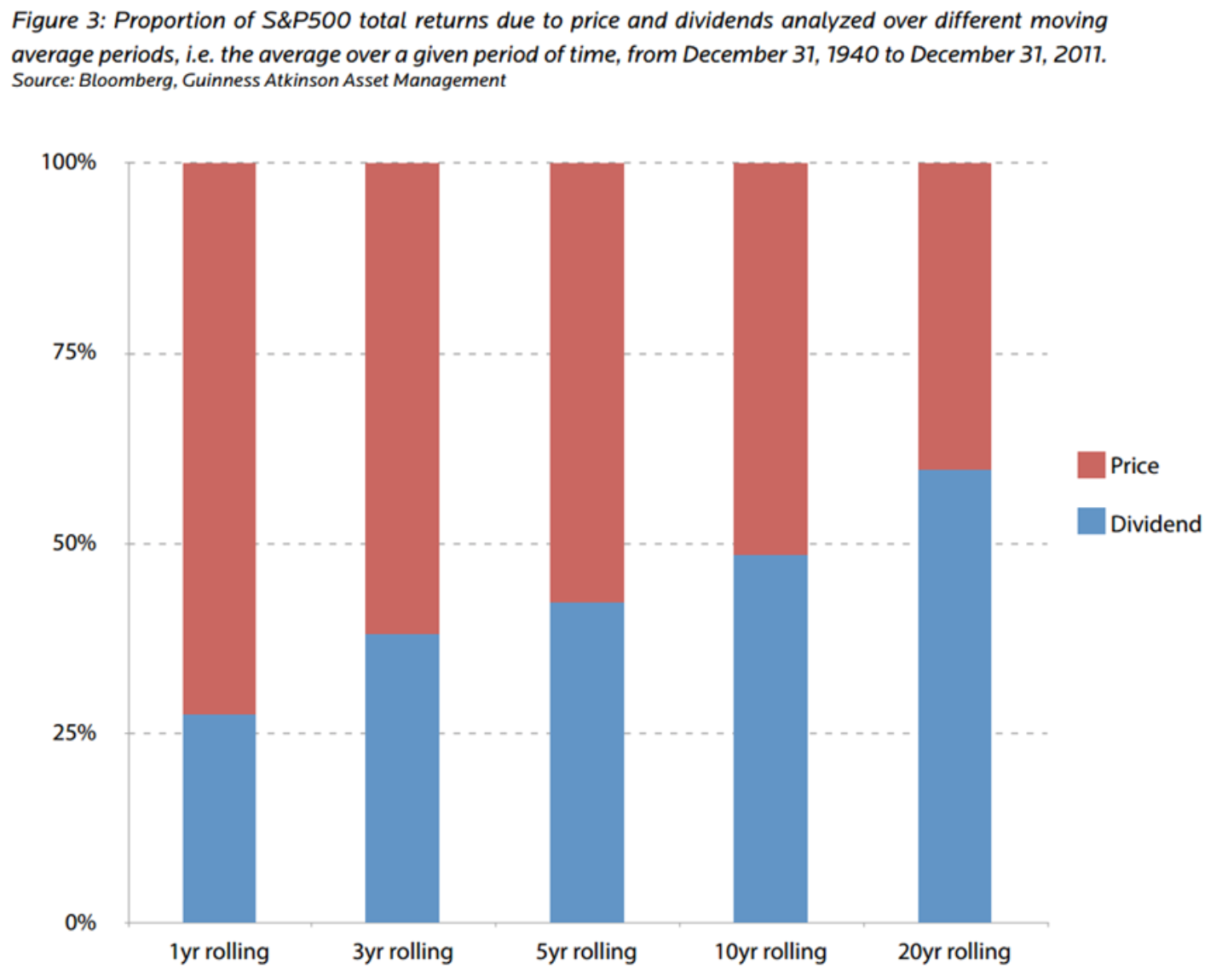

Om dat in een grafiek helder te maken, leen ik er even een van Advisor Perspectives:

In deze afbeelding zie je hoe belangrijk dividend is voor het rendement. Voor een gemiddelde aanhoudperiode van 1 jaar, zijn dividend maar goed voor 27% van het totale rendement. In deze grafiek wordt niet weergegeven wat het totale rendement dan precies is, maar gemiddeld genomen betekent dat dus dat ongeveer 1/3 van een rendement van 10, 20 of bijvoorbeeld 30%, tot stand is gekomen dankzij het dividend.

Merk op dat hoe langer je kan aanhouden, hoe belangrijker dividend wordt. Wie een aandelenportefeuille heeft met een outlook van minimaal 20 jaar, weet dat hij of zij straks voor 60% afhankelijk gaat zijn van dividend.

Dat zijn interessante cijfers. En realiseer ook dat bovenstaande grafiek enkel heeft gekeken naar de S&P 500 en alle aandelen die daar in zitten. Dus ook aandelen die géén dividend betalen. Als je die er uit zou laten, zou het resultaat nog veel indrukwekkender zijn.

Waarom een belegger naar dividend moet kijken?

Het totaalrendement van de index is dus op lange termijn voor grofweg 60% afhankelijk van dividend. Zelfs voor de aandelen die geen dividend uitkeren, in diezelfde index. En hoewel dat op zich al genoeg motivatie voor een dividendbelegging kan zijn, is er nog een andere reden om naar dividend te kijken. Aandelen van bedrijven die dividend uitkeren, presteren op lange termijn altijd beter dan aandelen van bedrijven die dat niet doen.

Daarbij zijn bedrijven die hun dividend steeds laten groeien zonder twijfel de beste bedrijven die je kan bezitten. Dat deze groep het zoveel beter doet, heeft alles te maken met inflatie. Wie nu 0,40 dollar dividend en dat over 20 jaar nog steeds krijgt, heeft door inflatie veel minder aan dat geld. Maar een bedrijf dat ieder jaar meer kan verhogen dan de inflatie, is ’n fantastische inflatiehedge. En daardoor meer waard op de beurs.

Keer ieder bedrijf dividend uit en is dividend altijd gegarandeerd?

Nee, niet ieder bedrijf keert dividend uit. En het is al helemaal niet zo dat de bedrijven die dividend uitkeren, dat ook tot in de eeuwigheid zullen doen. Een dividend is namelijk nooit gegarandeerd en er zijn legio voorbeelden van aandelen die in waarde halveerde omdat het dividend daalde of volledig werd gestaakt.

Kijk, een goed dividend is heel speciaal. Het dient als een veilige haven in tijden van beursdalingen, beschermt tegen inflatie en is een garantie voor een outperformance. En hoewel het zeker niet onmogelijk is om dit soort bedrijven te vinden, moet je er als belegger wel voor waken om willekeurige dividendaandelen te kopen. Of een dividend houdbaar is, hangt namelijk altijd af van de kasstroom van een bedrijf. Dus moet het bedrijf zijn zaakjes wel op orde hebben.

Het verschil tussen groei- en hoog dividendaandelen

Je kan dividendaandelen grofweg categoriseren in verschillende klassen. De meest gebruikte manier om dat te doen, is door onderscheid te maken tussen groei-dividendaandelen en hoog-dividendaandelen.

Hoog dividendaandelen zijn aandelen met een bovengemiddeld dividendrendement. Op dit moment keren alle bedrijven uit de S&P 500 – inclusie de niet-dividendaandelen – een dividend uit van 1,90%. Mocht je dus voor 100.000 euro aan S&P 500 trackers kopen, dan mag je 1,90% aan dividend tegemoet zien op de inleg.

Dan zou je kunnen stellen dat alles boven de 1,90% een hoog dividend moet zijn. Maar dat is niet zo, want we rekenen ook altijd de bedrijven mee die géén dividend uitkeren. Hoewel dit van tijd tot tijd verschilt vanwege koersbewegingen, ligt het gemiddelde dividend van dividend uitkerende aandelen nu rond de 3,4%.

Alles boven die 3,4% is dan automatisch een wat hoger dividend. Maar vanaf 5% spreken we pas écht van een hoog-dividendaandeel.

Groei dividend

Het andere onderscheid dat wordt gemaakt vinden we in aandelen waarvan het dividend steeds stijgt. Een groeiend dividend. Dat zijn voor echte langetermijnbeleggers altijd de meest interessante bedrijven, omdat die uiteindelijk veel meer rendement zullen opleveren. Het is alleen heel lastig om in te schatten of het bedrijf voor de komende 20 jaar zijn dividend altijd zal verhogen.

Nu zegt een groeiend of hoog dividend niet zo heel veel over de risico’s. Sommige bedrijven hebben een dividendrendement van 10% en hebben een uiterst houdbaar dividend. Er zijn ook bedrijven die 10% uitkeren en binnen een jaar het dividend moeten schrappen of drastisch verlagen.

Een groeiend dividend is ook geen garantie dat dit dividend altijd houdbaar is. Groeiers die eerst goed groeiden en daarna te maken kregen met een markt die zo tegenzat dat het dividend moest worden verlaagd, zijn er genoeg. Een meest recente is General Electric. Daar staan weer bedrijven zoals Microsoft tegenover, die het dividend laten groeien en eigenlijk nog veel meer ruimte hebben voor een hoger dividend.

Boerenverstand: hoe langer, hoe beter…

Bovenstaande classificatie van hoog en groei, zegt daarom vooral wat over de hoogte van het dividendrendement. Maar dat zegt niet zo heel veel over de houdbaarheid van het dividend. Er zijn verschillende manieren om de houdbaarheid van het dividend te testen, waarbij ik graag wil beginnen met een van de meest simpele.

De makkelijkste manier om te testen of een dividend houdbaar is, is door te kijken naar het aantal jaren dat ze al dividend uitbetalen. Het is namelijk zo dat bedrijven die al lang dividend uitkeren, dat ook vaak blijven doen. Het trackrecord fungeert dan als een stok achter de deur.

Een aandeel dat een reputatie heeft opgebouwd als een stabiele dividendbetaler, is er alles aan gelegen om die reputatie in stand te houden. Een stabiel dividend staat vaak gelijk aan een aandeelhoudersbase met veel vermogensbeheerders, pensioenfondsen, ETFs en ander groot kapitaal. Het soort aandeelhouders, dat je als bedrijf wilt hebben.

Daarom maken veel dividendbeleggers ook nog onderscheid op basis van tijd en vermogen om dividend te laten groeien:

- Dividend champions: dit zijn aandelen die het dividend in de afgelopen 25 jaar, ieder jaar hebben verhoogd.

- Dividend aristocrats: ook dit zijn aandelen die het dividend in de afgelopen 25 jaar, ieder jaar hebben verhoogd. Maar een bedrijf komt alleen op deze lijst, als het in de S&P 500-index zit. Die eis worden niet aan de champions gesteld.

- Dividend contenders: als een aandeel al 10 jaar op rij, ieder jaar het dividend heeft verhoogd, is het een dividend contender.

- Dividend Challenger: deze term is gereserveerd voor bedrijven die het dividend al 5 jaar op rij, ieder jaar hun dividend hebben verhoogd.

Houdbaarheid van het dividend meten?

Hoewel ik je haast kan garanderen dat alle bedrijven die nu een dividend aristocrats zijn, dat in 2020 nog steeds zullen zijn, wordt het veel lastiger om dat te voorspellen voor de komende 25 jaar. Gelukkig zijn er nog veel andere manieren om dat wel voor een wat langere periode in te schatten.

Denk bijvoorbeeld aan:

- De pay out ratio

- De vrije kasstroom

- Omzet- en winstgroei

- Kasstroomverwachtingen van het management

- Omzet- en winstprognoses

Natuurlijk is het altijd handig om te weten of een bedrijf over 20 jaar, meer of minder winst maakt dan nu. Winst maken is over 20 jaar voor PostNl bijvoorbeeld veel moeilijker dan dat het nu is (en het is nu al zeer lastig). Maar voor een vastgoedbedrijf is de kans dat het over 20 jaar nog steeds kan verhuren, heel groot. Voor dividendbeleggers is dit echter niet genoeg.

Het is namelijk een ding om te weten of het bedrijf nog kan groeien, maar het is een heel ander ding om te becijferen of het dividend ook mee zal groeien.

Pay out ratio

De pay out ratio kan helpen om in te schatten in hoeverre het dividend houdbaar is. Het is een maatstaf om aan te tonen hoeveel procent van de winst of van de vrije kasstroom uitgekeerd wordt door bedrijven.

Wanneer bedrijf ABC 3 euro winst per aandeel boekt, en men keert 1 euro winst per aandeel uit als dividend aan de aandeelhouders, dan bedraagt de payout ratio van bedrijf ABC 33,33% (1/3de van de winst werd uitgekeerd).

De payout ratio is dus erg eenvoudig te berekenen door beleggers, maar is ondanks zijn eenvoudigheid wel een belangrijke ratio. Zo geeft de payout ratio snel en eenvoudig weer of het dividend in eerste plaats nog ruimte heeft om te groeien de komende jaren, en ook of het bedrijf niet te veel van de winst uitkeert (waardoor het misschien in de toekomst het dividend zal moeten verlagen).

Stel dat een bedrijf veel schulden heeft, maar vervolgens besluit om quasi 100% van de winst uit te keren, dan kan je er bijna zeker van zijn dat het dividend verlaagd zal moeten worden om de schulden af te lossen als er een paar tegenvallende kwartalen komen. Vastgoedbedrijven zijn daarin een uitzondering, omdat de schuld altijd tegenover een inkomengenererend object staat. Maar meestal geldt dat een te hoge pay out ratio (ongeveer vanaf 85%) in combinatie met verzwakkende fundamenten, een reden is om rekening te houden met dividendverlagingen of een schrapping.

Een stelregel is dan ook hoe lager de payout ratio, hoe meer ruimte er is om het dividend verder op te trekken.

De vrije kasstroom

Voor veel beleggers is kijken naar de winst van een bedrijf voldoende. Voor dividendbeleggers is dat absoluut niet het geval. Een winst kan namelijk een beetje – of veel – gemanipuleerd worden. Volledig legaal overigens. Denk maar aan afschrijvingen, non-cash vergoedingen aan het management, aandelenpakketten voor het personeel.

Neem bijvoorbeeld het personeel. Aandelenpakketten die aan werknemers worden uitgekeerd, komen in de boeken als kosten.

Het bedrijf heeft alleen helemaal geen kosten gemaakt. De aandelen zijn uitgegeven, maar kosten het bedrijf nu helemaal niets. Als het bedrijf dus 10 miljoen aan aandelen weggeeft, wordt dat wel afgestreept als 10 miljoen bedrijfskosten, maar de ‘portemonnee’ van het bedrijf merkt daar helemaal niets van.

Daarom is het belangrijk om te kijken naar de kasstroom. Die geeft namelijk aan hoeveel geld er daadwerkelijk binnenkomt iedere maand. En dat kan niet gemanipuleerd worden door allerlei afschrijvingen of kosten die het bedrijf niet direct geld kosten.

Het geld dat binnenkomt

Om dat heel simpel te maken: het is niet belangrijk hoeveel winst er wordt gemaakt, maar hoeveel geld er binnenkomt. Dat laatste bepaalt namelijk of er een dividend kan worden betaald, of niet.

Daar zit wel een keerzijde aan: de vrije kasstroom is daadwerkelijk wat er binnenkomt. Stel je nu voor dat een bedrijf een verkoop maakt op 31 maart, de laatste dag van het kwartaal. Deze verkoop kan worden geboekt als omzet voor het eerste kwartaal. Maar de factuur wordt pas 2 weken later betaald. De betaling telt dan als kasstroom voor Q2, maar niet voor Q1. Terwijl de omzet wel op Q1 wordt geboekt.

Dat lijkt een kleinigheidje, maar er zijn genoeg bedrijven die sommige orders net wat eerder of later willen boeken, om zo een ‘positief verraste analisten’ te krijgen bij de cijfers. Die hogere omzet is dan niet direct een reflectie van een heel goed kwartaal, maar meer van een mooie boekhoudkundige opportuniteit. Met een kasstroom, is dat veel moeilijker. En daarom moeten dividendbeleggers vooral naar de kasstroom kijken.

Een van de beste manieren om te bepalen of het dividend houdbaar is, is dan ook door te kijken of de vrije kasstroom het dividend kan betalen.

Wat gebeurt er met bedrijven die het dividend niet meer betalen?

Mocht het nou zo zijn dat je toch belegt in een bedrijf dat z’n dividend verlaagd, dan hoeft dat niet dramatisch te zijn. De reactie kan soms zelfs positief zijn, omdat een bedrijf dividenduitkeringen stoppen om te investeren in een plan dat de winstgevendheid drastisch zal verhogen bijvoorbeeld.

Maar in de meeste gevallen zijn solide dividendbetalers altijd een dikke vette sell, op het moment dat ze dividendverlagen.

Beleggers zien het als een erg slecht signaal dat het dividend verlaagd wordt, omdat het aangeeft dat het management geen vertrouwen heeft in de toekomstperspectieven van de business de komende jaren. Of erger: het nu al zo slecht heeft gepresteerd, dat er geen geld meer is.

Dat is natuurlijk een boodschap die geen enkele belegger wenst te horen. Zeker geen beleggers die investeren voor dat dividend.

Een goed recent voorbeeld is General Electric.

In augustus van 2017 halveerde GE zijn dividend voor het eerst omdat het sukkelde met een grote schuldenberg en dalende inkomsten. In oktober 2018 verlaagde GE zijn dividend naar 1 dollarcent/kwartaal. Het aandeel daalde over deze periode van meer dan 25 dollar naar een laagtepunt van 6 dollar.

Waar vind je dividendaandelen?

Er zijn aandelensectoren die traditioneel veel dividend uitkeren en er zijn sectoren die dit traditioneel niet doen. Dit heeft te maken met de aard van de business, de regelmatigheid van de inkomsten, de voorspelbaarheid van de inkomsten, het risiconiveau van de sector, en het groeipotentieel.

Stabiele bedrijven met voorspelbare inkomsten met weinig groeipotentieel zullen vaak een groter deel van hun winst uitkeren als dividend. Bovendien zal het dividendrendement groter zijn omdat er lage groeiperspectieven zijn. Beleggers willen dus niet in de toekomst beloond worden, maar ieder jaar op nieuw in de vorm van een dik dividend. Typische sectoren met deze eigenschappen zijn: nutsbedrijven (energie), telecombedrijven en de fabrikanten van niet-cyclische consumentengoederen (zoals Unilever of Procter & Gamble).

Maar goed, er zijn ook sectoren die traditioneel gezien heel weinig dividend uitkeren.

Dit zijn sectoren waarin men minder kan rekenen op voorspelbare inkomsten en waarbij er vaak ook veel geld geïnvesteerd moet worden om de business winstgevend te houden/te doen groeien. Bedrijven met traditioneel minder dividend zijn bijvoorbeeld bedrijven binnen de mijnbouwsector of de exploratiesector (het ontwikkelen van grondstoffenprojecten). Er moet eerst veel geïnvesteerd worden alvorens er winst te boeken valt.

Anderzijds zijn er ook snelle groeiers, zoals techbedrijven, die het beter vinden om te investeren in hun eigen business, omdat dit op termijn meer rendement oplevert.

Hoeveel geld moet je investeren in dividend?

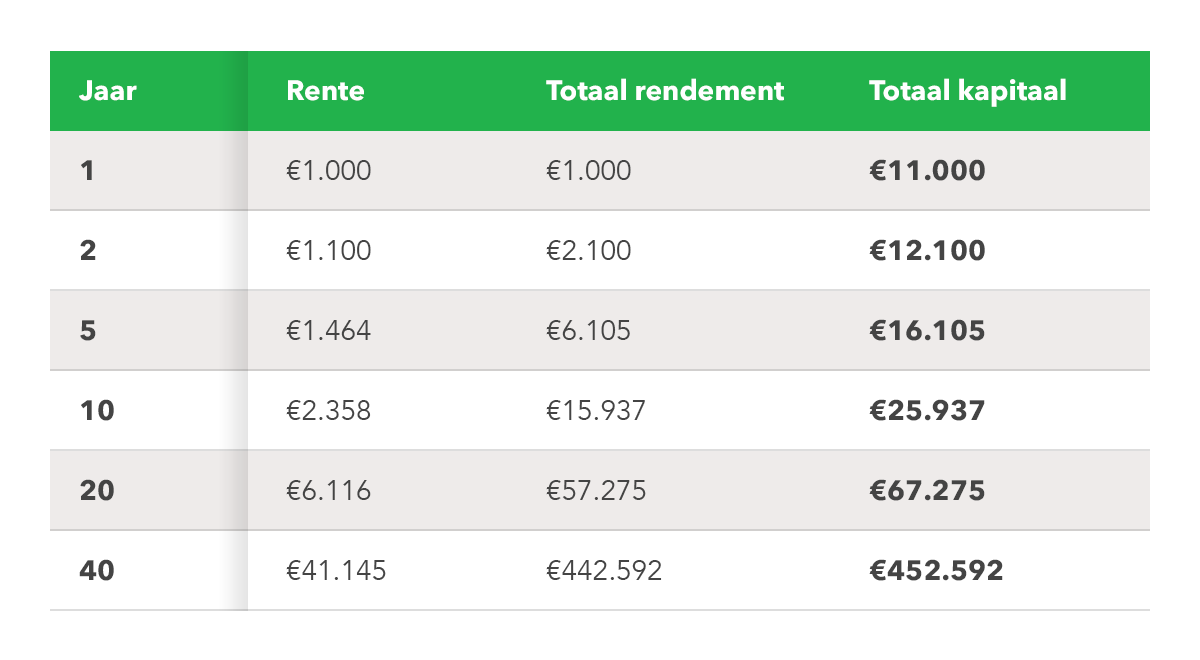

Hieronder een voorbeeld van onze presentatie voor het Dividend Smallcaps rapport van BeursBrink. Wanneer je 1.000 euro investeert met 10% rente, ga je met herinvesteringen in 40 jaar naar 452.592 euro aan kapitaal.

Nu lijkt 10% weer heel veel, maar er zijn op de beurs zeker aandelen die dat uitkeren. Maar zelfs als je maar de helft van dit rendement zou pakken, is dat de beste investering die je ooit hebt gedaan. Je moet er alleen 40 jaar op wachten.

Daarom geef ik graag aan dat het niet zozeer het bedrag is dat uitmaakt, maar wel de tijd. Begin liever gisteren dan vandaag. Maar zeker niet morgen.

Wat bovenstaande tabel leert: als je weinig tijd hebt (minder dan 10 jaar), heb je haast veel meer geld nodig om tot vergelijkbare resultaten te komen.

En dat brengt mij, bij mijn laatste punt….

Dividend is niet voor iedereen

Het komt best wel eens voor dat we voor onze Dividend Rapportage, vragen krijgen van beleggers die niet weten of het dividend goed bij hen past.

Ik stel dan altijd de volgende vraag: kan je minimaal 10 of 20 jaar wachten en ben je dan nog in staat om te genieten van dat kapitaal?

Als je dat kan, is dividend altijd een goede keuze. Natuurlijk niet 100% van je portefeuille in een dividendstrategie, maar zeker een groot deel. Ik zou zeggen, minimaal 30 van de portefeuille dient in dividendbetalende (en bij voorkeur met een groeiend dividend) aandelen te zitten.

Voor beleggers met een korte horizon, om wat voor reden dan ook, is dividend daardoor niet zo’n voor de hand liggende keuze.

Mocht je dividend interessant vinden en wil je weten hoe wij daar op inspelen? Dan is het Dividend Small Caps Rapport zeker de moeite waard om eens te bekijken.

Download gratis onze 3 favoriete AI aandelen

Ontdek welke AI-bedrijven onze analisten als beste kansen zien voor 2026 — met koersdoelen, risico-analyse en het ideale instapmoment.

-

Concrete kooptips met koersdoelen

Concrete kooptips met koersdoelen

-

Risico-analyse per aandeel

-

Ideaal instapmoment

-

Direct als PDF in je inbox

Ontvang het rapport gratis

We vinden het jammer dat u stopt...

Weet u zeker dat u uw BeursBits-abonnement wilt stopzetten? Door hieronder op Stopzetten te drukken, maak u uw opzegging definitief.