Belgische telecom ondermaats op de beurs

De drie telecomaandelen op Euronext Brussel presteren sinds het begin van de coronacrisis ondermaats en twee van de drie noteren zelfs op hun laagste punt van de afgelopen jaren. Wat is er aan de hand?

Drie op een rij

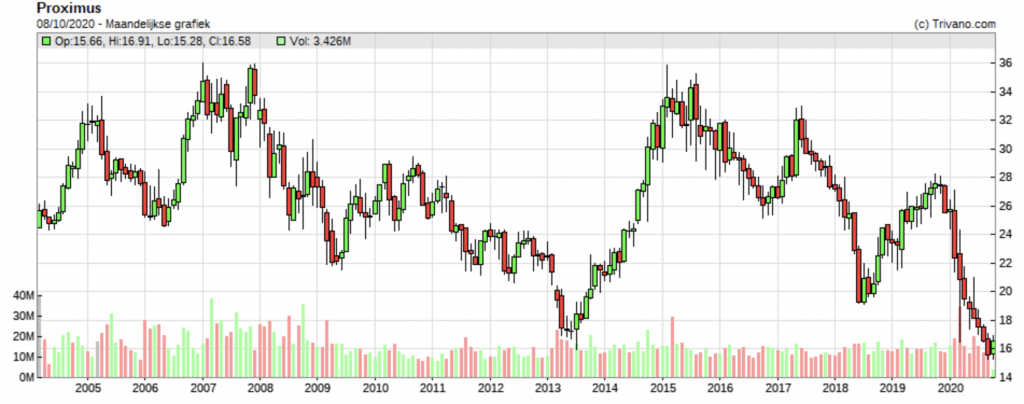

De cijfers spreken voor zich. Proximus en Orange Belgium staan elk 32% onder hun hoogste niveau van de afgelopen 12 maanden en bij Telenet is dat 26%. En Proximus (zie grafiek hieronder) staat daarenboven op zijn laagste punt sinds zijn beursintroductie begin 2004. Bij Telenet is het niet echt veel beter want het aandeel staat op het niveau van 2013 en bij Orange Belgium moeten we teruggaan tot 2014. Vreemd want men zou toch kunnen denken dat telecomgroepen door de toename van (data)communicatie sinds de corona-uitbraak het goed zouden hebben gedaan.

Het is daarnaast hoogst opvallend dat alle drie de Belgische telecomspelers ontgoochelen en min of meer dezelfde appelflauwte sinds begin dit jaar laten optekenen . Dat doet ons vermoeden dat er gezamenlijke redenen voor die zwakke prestatie zijn.

Concurrentievrees

We kunnen verschillende redenen voor deze collectieve wanprestatie terugvinden maar de belangrijkste twee zijn de vrees voor een verhoogde concurrentie en voor zware investeringen. De markt gaat ervan uit dat op de verzadigde Belgische markt, want het drietal is immers bijna uitsluitend in België actief, het drietal zal proberen om het kaas van tussen de boterham van de andere te eten met een prijzenslag. Vooral de kleinste van de drie, Orange Belgium is een prijzenbreker omdat het zijn marktaandeel op verschillende domeinen wil uitbreiden. Zo legt het zijn prijs voor zijn bundle (het combineren van mobiel, breedband, televisie) onder dat van zijn concurrentie en bovendien wil het binnenkort met een breedband only-aanbod op de markt komen dat het klam zweet bij de andere twee zal doen uitbreken.

En ten tweede is er vrees dat er zwaar zal moeten geïnvesteerd worden in nieuwe infrastructuur, vooral met de komst van 5G zullen ze diep in de buidel moeten tasten. Er moet niet alleen in antennes, extra capaciteit en dergelijke worden geïnvesteerd maar ook de 5G-licenties zullen niet gratis zijn nu de overheid op zoek moet naar miljarden om de extra coronagerelateerde uitgaven te kunnen betalen en financieren. Die veiling van licenties zou begin of midden volgend jaar rond moeten zijn.

En daarnaast zijn er natuurlijk nog factoren die spelen zoals de algemene verminderende beleggersinteresse, omdat er onvoldoende groei kan worden gerealiseerd, en bedrijfsspecifieke elementen zoals het feit dat Proximus de rol op verschillende vlakken heeft moeten lossen (gebrek aan innovatie, klantentevredenheid beneden peil, enzovoort) en het gebrek aan schaalgrootte van Orange Belgium.

Interessant?

We zijn van mening dat beleggers stilaan het kind met het badwater aan het weggooien zijn, alsof er werkelijk niets meer goed aan de sector is. We vinden evenwel dat ze alle drie toch stilaan interessant beginnen worden omdat ze aantrekkelijke value-kenmerken hebben: goedkoop geprijsd, hoge recurrente cashflows en een hoog dividendrendement (Proximus en Telenet 7% bruto). En aan die rijkelijk vloeiende cashflows (lees: dividendstroom) lijkt niet meteen een einde te gaan komen.

Onze voorkeur gaat naar Telenet omdat de groep al lang geen telecomspeler pur sang meer is en ondertussen ook op andere segmenten actief is waardoor het risico wat beter is gespreid. De groep beschikt ook over meer groeimogelijkheden dan de overige twee terwijl het ernaar uitziet dat het de komende kwartalen beter zal doen dan de (bewust) laag geplaatste verwachtingen.

Download gratis onze 3 favoriete AI aandelen

Ontdek welke AI-bedrijven onze analisten als beste kansen zien voor 2026 — met koersdoelen, risico-analyse en het ideale instapmoment.

-

Concrete kooptips met koersdoelen

Concrete kooptips met koersdoelen

-

Risico-analyse per aandeel

-

Ideaal instapmoment

-

Direct als PDF in je inbox

Ontvang het rapport gratis

We vinden het jammer dat u stopt...

Weet u zeker dat u uw BeursBits-abonnement wilt stopzetten? Door hieronder op Stopzetten te drukken, maak u uw opzegging definitief.