Raoul Pal is een hedgefondsmanager die jaren ervaring heeft bij onder meer zakenbank Goldman Sachs. Tegen de stroom in, is Pal ervan overtuigd dat het nu het moment is om techaandelen in te kopen. Hiervoor heeft hij verschillende redenen.

De grootste reden dat techaandelen en de aandelenmarkten in het algemeen zo fors dalen is de torenhoge inflatie. De inflatie in de Verenigde Staten staat bijvoorbeeld op het hoogste punt in decennia. Om deze inflatie een halt toe te roepen zal de Federal Reserve de rente fors verhogen, wat nefast is voor de toekomstige winsten van bedrijven.

Volgens Pal is de inflatie echter een vertraagde indicator van de economie. Onderliggend ziet hij reeds een afkoeling van de vraag en die versnelt nu. Hierdoor zou de inflatie deze zomer of later dit jaar flink moeten afnemen, wat kan zorgen dat alles weer naar het oude keert.

Dit illustreert hij met enkele grafieken.

Lange of korte recessie

De vraag volgens Pal is of we te maken zullen krijgen met een lange of korte recessie. Een recessie als gevolg van overmatige monetaire verstrenging lijkt volgens Pal duidelijk. Maar het is nog verre van duidelijk of we ook te maken zullen krijgen met een lange recessie die de winsten zullen verpletteren.

Deze grafiek van BittelJulien toont in essentie de mate van verandering van de rente, grondstoffen en de dollar. Wat deze grafiek zegt, is dat we een zeer scherpe groeikrimp riskeren die wordt aangedreven door vernietiging van de vraag. Hogere goederenprijzen en hogere leenkosten vernietigen de vraag.

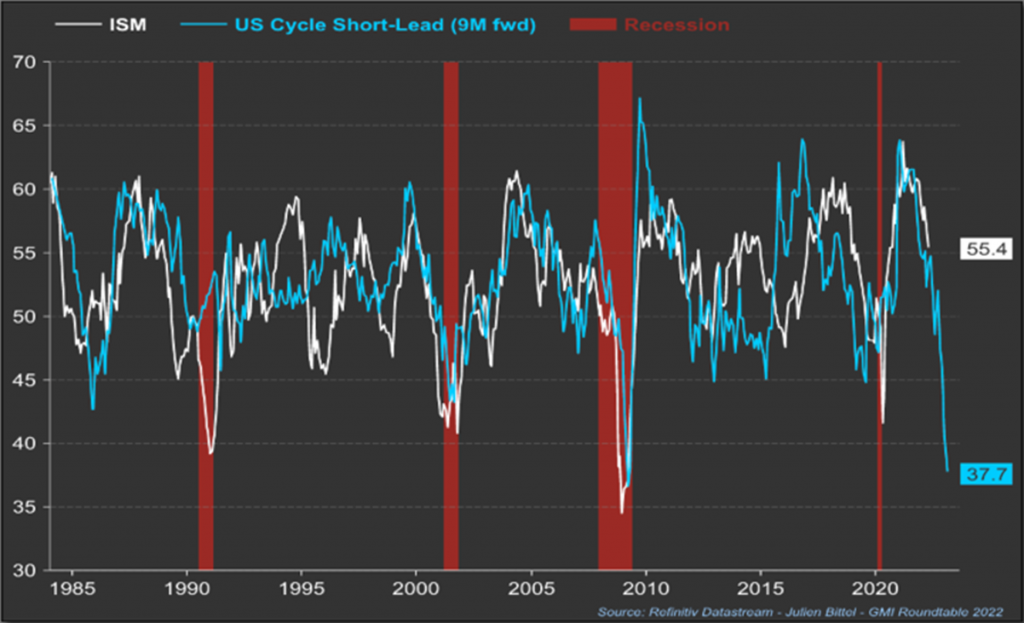

Gelijkenissen met 1974 en 2018

Het basisscenario van Pal is 1974. Toen stortte de groei in als gevolg van hoge olieprijzen en hoge rentetarieven. De Purchasing Managers’ Index daalde toen van 56 naar 30 in 4 maanden (zie grafiek). Dis was één van de snelste dalingen ooit in de geschiedenis. Deze crisis was echter weer snel voorbij toen de Federal Reserve de rente opnieuw begon te verlagen, zelfs toen de inflatie en de olieprijzen nog stegen. Dit zou nu volgens Pal ook het geval kunnen worden.

2018 is een andere goede analogie. De financiële voorwaarden waren toen superstreng. Hierdoor stortte de groei volledig in. Dit leidde wederom tot een ommekeer van de Federal Reserve, die opnieuw minder streng werd. Ook toen was er eerst een scherpe daling van de aandelenmarkten, die op enkele maanden weer goed gemaakt werd zoals je kan zien op de volgende grafiek.

Andere situatie dan in 2001

2001 was een heel ander geval, zoals je op de grafiek kan zien. Toen hield de recessie langer aan en werden de winsten ook fors aangetast, wat zorgde voor een forse daling van de aandelenmarkten. Volgens Pal is deze situatie ook zeker mogelijk maar hij schat de kans hiervan klein in. Wanneer de aandelenmarkten echter blijven stijgen, zou de Federal Reserve de rente mogelijk blijven verhogen wat het resultaat van 2001 kan veroorzaken.

De waarderingen zijn nu echter niet zo extreem als in 2001, waardoor deze situatie minder waarschijnlijk is. Het mogelijke gebruik van de balans van de centrale bank zorgt er ook voor dat de kans op dit scenario klein is, aldus Pal.

Conclusie

Volgens Pal is er dus een grote kans op een scherpe recessie, die echter wel snel weer voorbij zal zijn. Hij benadrukt wel dat dit absoluut geen vaststaand gegeven is. De kans op een grote, lange recessie is kleiner maar kan nog veranderen.

De waarschijnlijkheid suggereert volgens Pal om technologieaandelen te kopen. Hij is alvast een koper.

Belangrijk om te onthouden is dat de situatie in real-time gevolgd moet worden. Wanneer de aandelenmarkten niet verder dalen, wat volgens Pal zeer goed mogelijk is, zouden we een “false hope rally” kunnen zien. Hierdoor zou de Federal Reserve nog strenger en agressiever kunnen worden, wat een negatieve impact op de aandelenmarkten zal hebben.

Bron: Twitter

Dit artikel is geen beleggingsadvies. Het is geen gepersonaliseerde aanbeveling. Het bevat algemene informatie, op basis waarvan u (op eigen verantwoordelijkheid en voor eigen rekening en risico) beslissingen kunt nemen. BeursBrink raadt u aan om zelf advies in te winnen bij derden.

Tenzij anders vermeld, zullen wij dit artikel niet actualiseren. Het kan dus goed zijn dat de inhoud van dit artikel bij latere lezing is achterhaald door de actualiteiten en de ontwikkelingen. Het kan ook zijn dat met een bepaald aspect in het artikel geen rekening is gehouden. Hoewel BeursBrink zorgvuldigheid betracht, kan het ook voorkomen dat er onvolkomenheden in het artikel staan.

U bent zelf verantwoordelijk voor uw beleggingsbeslissing(en).

Aan het rapport en de inhoud ervan kunnen ook geen rechten worden ontleend. Het artikel is gebaseerd op aannames en vormt geen enkele garantie voor een bepaalde ontwikkeling of resultaat. BeursBrink is nooit aansprakelijk voor gebruik van dit artikel of de daarin opgenomen informatie.

Beleggen brengt grote risico’s en kosten met zich mee. U kunt uw inleg of een deel ervan verliezen. De waarde van uw belegging kan fluctueren. In zijn algemeenheid wijst BeursBrink erop dat het niet verstandig is om te beleggen met geld wat u nodig heeft om te kunnen voorzien in uw dagelijkse voorzieningen. In het verleden behaalde resultaten bieden voorts geen garantie voor de toekomst.

BeursBrink is niet verantwoordelijk voor de inhoud en/of juistheid van teksten, afbeeldingen of hyperlinks die door derden worden geplaatst in het artikel. Evenmin is BeursBrink verantwoordelijk voor informatie en/of berichten die door gebruikers van het artikel via internet verzonden worden.

Download gratis onze 3 favoriete AI aandelen

Ontdek welke AI-bedrijven onze analisten als beste kansen zien voor 2026 — met koersdoelen, risico-analyse en het ideale instapmoment.

-

Concrete kooptips met koersdoelen

Concrete kooptips met koersdoelen

-

Risico-analyse per aandeel

-

Ideaal instapmoment

-

Direct als PDF in je inbox