Een enorme markt

Vastgoed een van de meest veilige havens en daarom onmisbaar in elke goed gediversifieerde portefeuille. Zo wordt vastgoed gezien.

Overal waar je kijkt zie je bijna wel vastgoed. Het huis waar je woont is vastgoed, het kantoor van je werk is vastgoed en de supermarkt waar je je levensmiddelen koopt is vastgoed. We hebben vastgoed voor bijna alles nodig.

Bijna alles is vastgoed. De markt van vastgoed is daarom enorm. De totale vastgoedmarkt heeft een waarde van ongeveer 217 biljoen dollar.

Alles wat stenen is, is vastgoed. De afgelopen jaren is de waarde van de meeste stenen aanzienlijk gestegen. Daarnaast wordt een belegging in vastgoed als veilig gezien, omdat men altijd een onderpand heeft die niet afschrijft.

Daarom kan een belegging in vastgoed zeer interessant zijn. Tenminste, als men weet hoe men in vastgoed moet beleggen. In dit bericht wordt u wegwijs gemaakt.

Wat is een belegging in vastgoed?

Vastgoed wordt ook wel onroerend goed of onroerende zaak genoemd. Het zijn gebouwen op een bepaald stuk grond.

Vastgoed is een zeer belangrijk aspect binnen onze economie. We wonen er in en we hebben het ook nodig voor een groot gedeelte van onze economische activiteiten. Je denkt er waarschijnlijk nooit bij na, maar alles wat we doen doen we bijna wel met vastgoed.

Daarom is vastgoed zeer belangrijk. Er is een enorme vraag naar, het is duurzaam en daarom schaars.

Enkele belangrijke kenmerken van vastgoed is de ligging, de grootte, de leeftijd, de kwaliteit (hoe goed is het onderhouden) en de eigenaar. Deze factoren bepalen voor het grootste deel de waarde van het vastgoed.

Kort door de bocht, een belegging in vastgoed is een belegging in stenen. Men hoeft dit niet direct te doen. Men kan namelijk ook aandelen van bedrijven kopen. Zogeheten REIT’s (Real Estate Investment Trust).

Waar moet ik rekening mee houden?

- Manier waarop

- Marktrente

- Hoge waarderingen

- Liquiditeit

Er zijn een aantal zeer belangrijke zaken waarmee men rekening moet houden wanneer men in vastgoed wilt investeren.

Ten eerste zal men moeten bepalen op welke manier men in vastgoed wilt investeren. Wil men zelf vastgoed kopen, dus direct investeren, of wilt men aandelen kopen van een bedrijf die in vastgoed investeert. Wanneer men geen miljoenen heeft zal het kopen van aandelen de meest voor de handliggende optie zijn.

Rente

Ten tweede is de rente een zeer belangrijk punt waarop men moet letten.

Rente is namelijk niet goed voor de waarde van vastgoed. Wanneer men 10% rente kan behalen met geld uitlenen, is het ineens een stuk minder aantrekkelijk om een stuk vastgoed te kopen. Je krijgt namelijk geen rente wanneer je een stuk vastgoed koopt.

Gelukkig krijgen we geen 10% rente. De rente staat historisch laag en daarom is een investering in vastgoed erg interessant.

Bij een belegging in vastgoed heeft men opbrengsten uit de huur. Wanneer er een lage marktrente is, is er niet veel opbrengst te halen met het aanhouden van cash. Er zijn dus opportuniteitskosten met het aanhouden van cash en daarom zal er veel vraag zijn naar bijvoorbeeld vastgoed.

Veel vraag betekent een hogere prijs. Dus de prijs van vastgoed stijgt wanneer de marktrente laag is.

Echter naarmate de rente stijgt worden de opportuniteitskosten van het aanhouden van cash minder, dus wordt de vraag naar vastgoed minder, dus daalt de prijs.

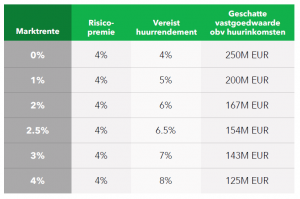

Een verandering van een klein percentage in de marktrente kan zeer grote gevolgen hebben op de waarde van vastgoed. De relatie tussen de rente en de vastgoedwaarde is dus hetzelfde als die van een obligatie.

Een hogere rente, een lagere waarde.

Gelukkig voor vastgoedbezitters is inflatie de oorzaak van een hogere rente.

Bijna alle huurcontracten bevatten wel een gedeelte dat ze een provisie opnemen wanneer er inflatie is. De huurprijs stijgt dus mee met de inflatie.

Hierdoor wordt het effect van waardedaling vermindert, want men heeft meer huurinkomsten. Het vereiste rendement wordt immers makkelijker gehaald, omdat de huurinkomsten hoger zijn en daarom hoeft de waarde minder te dalen om het vereiste rendement te behalen.

Op de korte termijn zal een hogere rente een negatief effect hebben op de waarde van het vastgoed. Alleen op de lange termijn maakt een hogere rente niet heel veel uit. De stijging van de rente komt door inflatie. Deze inflatie wordt vervolgens doorberekend aan de huurder, dus dit betekent hogere huurinkomsten.

Daarnaast is het ook zo dat veel REIT’s zich beschermen tegen een hogere rente. Zo sluiten ze een vaste rente af voor een langere tijd of kopen ze rente derivaten.

Hoge prijzen

Vandaag de dag hebben aandelen hoge waarderingen. Zo hebben bijna alle indices kort geleden all-time-highs bereikt. Ook REIT’s of andere bedrijven die in vastgoed investeren hebben hoge waarderingen.

Bedenk daarom goed of het wel verstandig is om een aandeel te kopen met het oog op de waardering van het aandeel.

Stel dat de prijs van vastgoed met 50% is gestegen in een bepaald gebied. Het bedrijf wat in het vastgoed in dit gebied investeert is echter 100% gestegen op de beurs. Is het dan nog aantrekkelijk om in dit bedrijf te investeren?

Illiquide

Een van de grootste nadelen van vastgoed is dat het illiquide is. Wanneer men direct in vastgoed investeert, investeert men altijd voor de lange termijn. Men moet zeker weten dat de juiste investering is gemaakt, anders heeft men een groot probleem.

Vastgoed is niet makkelijk te verkopen. Het kost veel tijd en het brengt kosten met zich mee. Wanneer de markt even tegenzit is, wordt het zeer lastig om aan de vraagprijs te voldoen.

Waarom zou ik in vastgoed beleggen?

- Veilig

- Goede diversificatie

Vastgoed is een van de meest veilige investeringen. Het behoudt namelijk zijn waarde en men heeft een redelijk en vanzelfsprekend rendement, namelijk de huurinkomsten. Vastgoed zal op de lange termijn altijd in waarde stijgen.

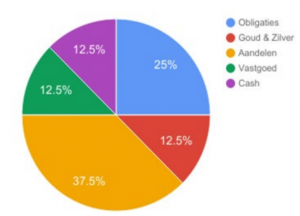

Om deze reden is vastgoed een standaard gedeelte in een goed gediversifieerde portefeuille. Het is daarom onmisbaar.

Alle grote banken of Hedge Funds beleggen een gedeelte van hun kapitaal in vastgoed.

Ongeveer 12,5% van een goed gediversifieerde portefeuille bestaat uit vastgoed(fondsen).

Hoe groot is de totale vastgoedmarkt?

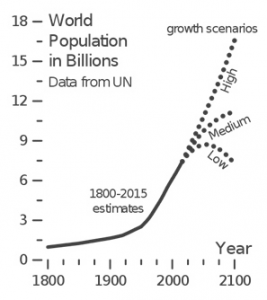

De totale vastgoedmarkt is immens groot. Het bedraagt 217 biljoen dollar wereldwijd. Deze markt kan alleen maar groeien, want er wordt overal ter wereld volop gebouwd.

Daarnaast stijgt de totale wereldbevolking. Zelfs in het meest conservatieve scenario. Dit betekent dat er elk jaar meer vraag naar vastgoed bijkomt. Iedereen heeft immers vastgoed nodig. Om in te wonen of in te werken.

De totale markt is dus al immens groot en blijft doorgroeien ongeacht welk scenario.

Wanneer men in vastgoed belegt is het wel zaak om in gebieden te investeren waar de populatie groeit, want hier groeit de vraag naar vastgoed.

Het is bijvoorbeeld onverstandig om in de Achterhoek te investeren. In de Achterhoek neemt het inwoneraantal namelijk af, omdat veel jongeren naar steden verhuizen. Let hier daarom op!

Hoe is de prijsontwikkeling?

De vastgoedmarkt is de laatste jaren in een stijgende trend. Deze trend is gaande over de gehele wereld. Dit is logisch, want de gehele wereldeconomie stijgt.

De mediaan van de huizenprijzen in de Verenigde Staten is 216.000 dollar. Dit is een stijging van 8,1% ten opzichte van 2017 en Zillow verwacht dat de prijzen het komende jaar met nog eens 6,5% stijgen. Zillow is de grootste marktplaats voor huizen te kopen of te verkopen in de Verenigde Staten.

Na de financiële crisis in 2008 daalden de huizenprijzen, omdat de huizenbubbel knapte. Deze daling ging door tot 2012 waarna een stijging werd ingezet samen met stijgende economie.

Hoe speel ik hier als belegger concreet op in?

- Directe investering

- Aandelen

- ETF

Men kan op verschillende manieren investeren in vastgoed. Het meest voor de handliggende is aandelen of een ETF kopen. Echter wanneer men genoeg vermogen heeft, kan men ervoor kiezen om zelf een pand te kopen.

Directe investering

Een direct investering kan zeer veel profijt opleveren. Echter is het niet voor iedereen weggelegd. Wanneer men goed gediversifieerd wil blijven, moet men al gauw miljoenen hebben om een directe investering te doen.

Een gemiddeld huis kost namelijk al snel boven de 200.000 dollar. Wanneer men goed gediversifieerd wil blijven, bestaat ongeveer 12,5% van de portefeuille uit vastgoed. Dit betekent dus dat men minimaal 1,6 miljoen dollar aan vermogen moet hebben. (Wanneer men zich financiert kan dit al met een substantieel lager vermogen.)

Toch kan er ook worden gekozen om een groter gedeelte te besteden aan vastgoed.

Wanneer men direct vastgoed koopt doet men dit voor lange termijn. Verder creëert men passief inkomen in de vorm van huurinkomsten.

Hou ook altijd rekening met werk dat men kwijt is met een direct vastgoed investering. Men moet bijvoorbeeld het huis onderhouden en de zaken rondom de huur regelen.

Aandelen

Geen miljoenen aan vermogen of geen zin in het onderhouden van een huis? Koop dan vastgoed gerelateerde aandelen.

Er bestaan veel vastgoed gerelateerde aandelen en het is de kunst om in de juiste te investeren. Het vergt kennis en tijd om de juiste aandelen te vinden. Niet iedere investeerder heeft de kennis en/of tijd.

Bij Beursbrink hebben we deze wel!

Deze aandelen hebben bepaalde afkortingen. De afkortingen zijn anders per land. In Amerika heten het REIT’s (Real Estate Investment Trust), in België GVV (Gereglementeerde Vastgoed Vennootschap), in Frankrijk SIIC en in Nederland FBI.

Allemaal interessante namen, maar het komt erop neer dat ze allemaal in vastgoed beleggen en bepaalde belastingvoordelen genieten. Alleen moeten ze wel aan een aantal voordelen voldoen.

- Minimaal aantal te verhandelen aandelen dient vrij verhandelbaar te zijn.

- Maximaal percentage dat een pand mag bedragen van totale portefeuille.

- Investeringen worden op bepaalde momenten geherwaardeerd.

- Maximum aantal schulden. Vaak 60% tot 65%.

- Groot deel winst dient als dividend te worden uitgekeerd.

Veel van deze bedrijven keren dus veel dividend uit. Het is vaak dat zo’n 80 tot 90% van de winst moet worden uitgekeerd als dividend.

ETF

Wanneer men in vastgoed wilt beleggen kan men ook een ETF (Exchange Traded Fund) kopen. Een vastgoed ETF werkt echter iets anders dan een ETF op goud. Een ETF op vastgoed volgt namelijk een mandje van vastgoedbedrijven.

Op deze manier diversifieert men het onsystematische risico van bedrijven weg. Dit wil zeggen dat men niet afhankelijk is van een fout van het management van een bepaald bedrijf of ander nieuws dat een bedrijf specifiek aangaat.

Op deze manier heeft men een één-op-één blootstelling aan de prijs van de grondstof of de ontwikkelingen op de vastgoedmarkt. Daarom is een ETF een ideaal instrument, wanneer men in een grondstof of een bepaalde sector wilt beleggen.

Een voorbeeld van een vastgoed ETF is de Vanguard Real Estate Index Fund Investor Shares (VGSIX). Deze ETF richt zich op de Amerikaanse vastgoedmarkt. Zo bezit het twee derde van de REIT’s in Amerika.

Echter is het vanaf 2 januari 2018 (tijdelijk) niet meer mogelijk om in bepaalde ETF’s te beleggen. Dit is het gevolg van de Europese MiFID II wetgeving. Deze wet wil de kopers van ETF’s en dergelijke financiële producten beter beschermen.

De partijen die ETF’s uitgeven moeten vanaf 2 januari 2018 de informatie rond de ETF in de taal van de koper uitgeven. Veel uitgevers kiezen ervoor om informatie over ETF’s slechts in het Engels aan te bieden. Wanneer informatie over ETF’s in het Nederlands wordt aangeboden, kunnen wij als Nederlandse consument weer ETF’s kopen.

Waar begin ik met investeren?

Om te kunnen beleggen zal men een account aan moeten maken bij een broker. Een broker is een tussenpersoon die de handel in aandelen of andere financiële producten mogelijk maakt. Door een broker hoeft men niet meer perse via de bank te beleggen. Dit brengt enkele voordelen met zich mee. Bijvoorbeeld dat het beleggen via een broker minder kosten met zich meebrengt dan beleggen via de bank.

Lage kosten is een van de belangrijkste aspecten die een broker kan bieden. Elke euro die aan transactiekosten opgaat kan immers niet belegt worden. Wees daarom zuinig met transactiekosten.

De twee grootste brokers in Nederland zijn DeGiro en BinckBank. BinckBank heeft als voordeel dat het gebruiksvriendelijk is en dat men gratis transactietegoed krijgt wanneer men een account opent.

Echter biedt DeGiro veruit de laagste transactiekosten. De transactiekosten bij DeGiro zijn ongeveer 70 tot 90% lager dan de gemiddelde kosten van brokers. DeGiro is daarom een ideale partner voor de langere termijn.