Zijn Amerikaanse superbedrijven de moderne versie van Icarus?

Dit is een artikel dat we eerder hebben geschreven maar door omstandigheden niet volledig is gepubliceerd. Gezien we het zeer interessant vinden en er enkele opmerkelijke standpunten in te vinden zijn, zou het zonde zijn het artikel niet in zijn totaliteit weer te geven. Veel leesplezier en neem uw tijd want het is een langere blog dan normaal.

De voorbije twee decennia is de concentratie binnen 75% van de Amerikaanse sectoren groter geworden waardoor een kleiner aantal bedrijven een groter marktaandeel controleren. Deze winnaarsmarkt was uitstekend voor beleggers maar was negatief voor de consument en verhoogde de inkomensongelijkheid. Voor de van Antwerpen afkomstige Sean Markowicz, strategist bij vermogensbeheerder Schroders, is het niet onmogelijk dat de wetgever zich gaat roeren met alle gevolgen vandien voor de winstgevendheid en beursprestatie van deze namen.

Concurrentie neemt af in de VS

Peter Thiel, mede-oprichter van PayPal, is misschien radicaal met zijn uitspraak dat concurrentie voor verliezers is en men beter een monopolie uit de grond stampt om aanhoudend enorme waarde te kunnen creëren. Vandaag zit er, volgens Sean Markowicz, veel waarheid in die woorden want verschillende indicatoren geven aan dat de concurrentie in de Amerikaanse economie flink is teruggevallen en dat dit de betrokken bedrijven geen windeieren legt. Een contradictie want in één van de eerste lessen economie leert men het omgekeerde: concurrrentie is een goede zaak omdat dit voor lagere prijzen zorgt en de efficiëntie verhoogt.

De grootste Amerikaanse bedrijven van vandaag domineren volgens de strategist van Schroders steeds meer hun respectievelijke sectoren op het vlak van omzet, bedrijfswinsten en beursprestaties. “De grote techbedrijven zoals Apple, Amazon, Google, Facebook en Microsoft zijn daar een mooi voorbeeld van. We kennen ze goed omdat ze een grondige impact op onze maatschappij hebben gehad.”

Markowicz onderstreept dat niet enkel de technologiesector onder toenemende dominantie gebukt gaat: 75% van de Amerikaanse sectoren zoals media, telecom, retail, luchtvaart, enzovoort zijn sinds 1997 geconcentreerder geworden. “In 2000 bijvoorbeeld hadden de twee grootste telecomdienstverleners een marktaandeel van 30%, vandaag hebben ze zich al 70% van de markt toeëigend. In de luchtvaartindustrie hadden de 4 grootste maatschappijen (American Airlinex, Southwest Airlines, United Airlines en Delta Air Lines) in 2000 een binnenlands marktaandeel van 48% en vandaag heeft het viertal dat reeds opgetrokken tot 68%.

Een andere indicator van de verminderde concurrentie is de drastische reductie van het aantal beursgenoteerde bedrijven. “Er zijn vandaag de helft minder beursgenoteerde bedrijven dan 20 jaar geleden en de Hershman-Herfindahl index, die de concentratie van de omzet opmeet, zet dat perfect in de verf. Deze indicator is op 20 jaar tijd met 50% gestegen. Hoe hoger, hoe minder gunstig.”

Verschil met het verleden

Sean Markowicz wijst er echter op dat marktdominantie niets nieuw is. “In de VS zijn er al meermaals periodes geweest van. verhoogde marktconcentratie. In de 20ste eeuw zijn er verschillende grote bedrijven geweest die hun industrie domineerden zoals bijvoorbeeld Standard Oil, US Steel en General Electric. Sommige zijn opgebroken door de mededingingsautoriteiten en andere hebben uiteindelijke marktaandeel verloren door de komst van betere concurrenten.”

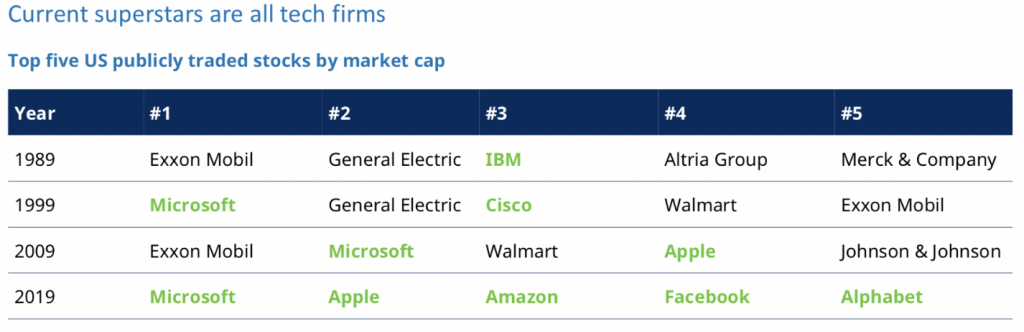

Vandaag is dat opnieuw zo doch vindt de Schroders-strateeg dat de verschillen nu veel groter zijn geworden. “De drie grootste Amerikaanse bedrijven in 1989, Exxon Mobil, General Electric en IBM, hadden samen een omzet van 350 miljard USD (omgerekend naar de waarde van vandaag), een marktkapitalisatie van 400 miljard USD en zo’n 800.000 werknemers. Vandaag hebben de top drie, Microsoft, Apple en Amazon een omzet van 500 miljard USD, een marktkapitalisatie van 3000 miljard USD en zo’n 350.000 werknemers. We leven in een fundamentele andere wereld!”

Drie verschillende redenen

Vandaag ziet hij drie belangrijke redenen voor de verhoogde dominantie van vandaag: technologische innovatie, meer fusies en overnames en lakse regulatoren.

Door de snelle verspreiding van digitale goederen en diensten heeft de Amerikaanse economie ten eerste een technologische omwenteling ondergaan. In het huidige digitale- en informatietijdperk zijn concepten belangrijker geworden dan objecten en is data veel waardevoller geworden. En waar immateriële activa het belangrijkste zijn, neemt de dominantie toe.

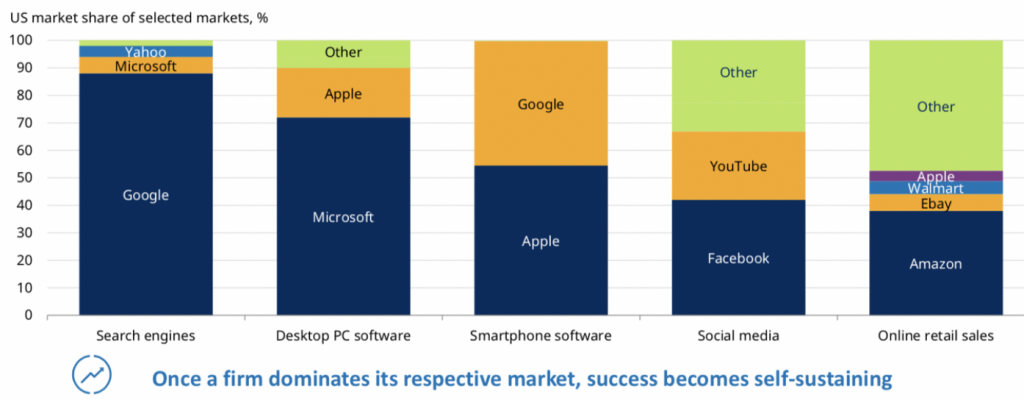

“Ze vereisten weliswaar zware initiële investeringen maar ze leveren veel gemakkelijker schaalvoordelen op dan fysieke goederen zoals wagens of consumptiegoederen. Ze steunen op software, data, onderzoek en ontwikkeling en duwen de productiekosten weg van variabele naar vaste kosten. En als men snel deze vaste kosten kan verteren, kan men snel de markt domineren dankzij hoge instapdrempels. Google bijvoorbeeld heeft 88% van de zoekrobotmarkt in handen.” Hij voegt er nog een cryptische stelling aan toe dat “concentratie niet alleen de oorzaak maar ook het gevolg van succes is.”

Ten tweede zijn er de laatste jaren meer fusies en overnames van bedrijven. Tussen 1985 tot 1995 konden er jaarlijks gemiddeld 5000 fusies en overnames worden geteld, nu zijn er dat al 10.000 per jaar. De reductie van het aantal bedrijven helpt de concurrentiekracht niet. En dat werd ten derde vergemakkelijkt door een gebrek aan regulering. Het is aangetoond dat de mededingingsautoriteiten minder deals in vraag stelt dan in het verleden.

En verhoogde M&A-activiteit is niet zonder gevolgen en Markowicz kan dit staven met enkele voorbeelden uit het verleden. “De voorbije 20 jaar zijn er in de Amerikaanse telecomsector veel fusies en overnames geweest waardoor de concurrentie is teruggevallen. Het is geen toeval dat de verspreiding van optische vezelkabels achterop is gebleven en de prijzen van breedband hoger liggen dan op andere markten. Ook in de farma- en de luchtvaartsector heeft er een verhoogde concentratie plaatsgevonden. Het is een publiek geheim dat Amerikanen meer voor hun gezondheidszorg betalen dan in andere ontwikkelde landen en de ticketprijzen voor binnenlandse vluchten onder meer door collusie tussen de grote vier luchtvaartmaatschappijen hoog zijn gebleven.”

Beleggers doen beter dan werknemers

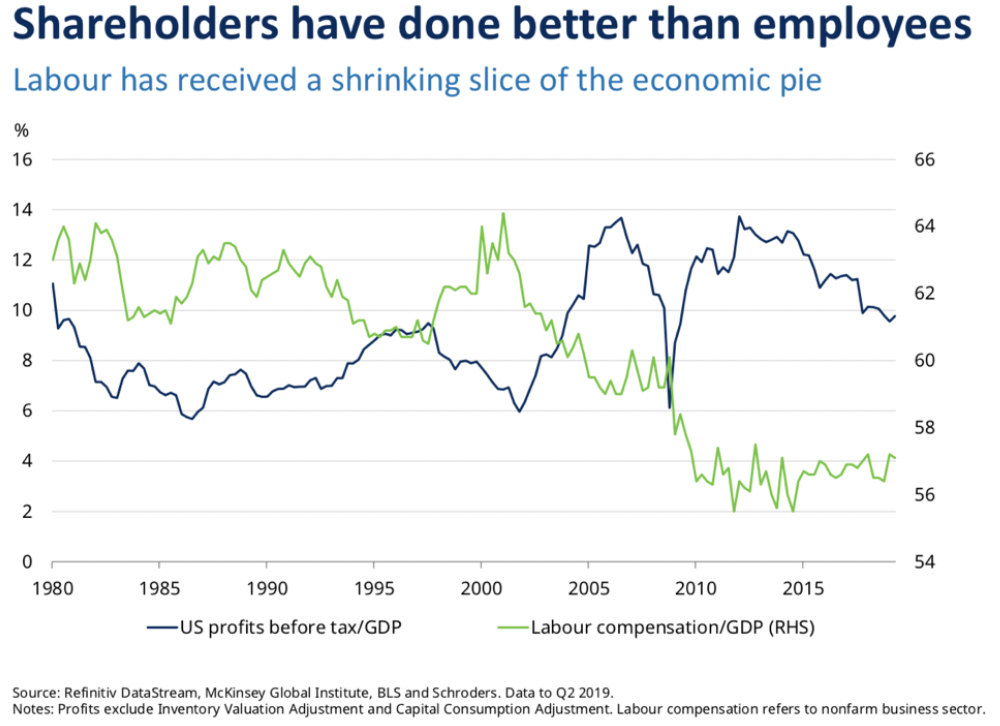

Deze marktevolutie heeft grote gevolgen gehad voor beleggers want naarmate deze bedrijven hun marktdominantie hebben geconsolideerd zijn bedrijfswinsten in verhouding tegenover het BBP gestegen. Werknemers (lees: arbeid) kregen daarentegen een kleiner deel van de koek. De lonen zijn in vergelijking met het totale BBP gezakt van 64% in 2000 tot 57% vandaag. En volgens McKinsey Global Institute is 18% van die daling te wijten aan de grotere concentratie van bedrijven en de marktdominantie die ze hebben.

Een van de redenen waarom aandeelhouders in hun handen konden wrijven, is dat deze supersterbedrijven zeer winstgevend zijn en veel meer omzet per werknemer realiseren. “Bedrijven die een hoog marktaandeel hebben, boeken hogere winstmarges vergeleken met bedrijven die een laag marktaandeel realiseren. Dit is fantastisch geweest voor beleggers. De hogere winsten in combinatie met een minder concurrentiële omgeving hebben zich vertaald in substantiële beurswinsten,” diept Markowicz verder uit. En hoe beter de supersterbedrijven het deden, hoe geconcentreerden de geboekte rendementen op de aandelenmarkten zijn geworden. “De voorbije 20 jaar hebben de 20% sterkst presterende bedrijven voor 25% van alle rendement gezorgd. En slechts 5 bedrijven (Apple, Amazon, Google, Facebook en Microsoft) waren verantwoordelijk voor 10% van alle rendement”, illustreert de Schroders-strategist.

Het gevolg is dat de markt ‘breath’ of marktbreedte (het aantal aandelen dat beter doet dan het marktgemiddelde of de marktindex) almaar lager is gegaan en nu fors onder zijn langetermijngemiddelde ligt. In 2018 deden slechts 40% van de aandelen (in totaal 3000 aandelen) beter dan de markt. Een vreemd gevolg hiervan is dat passieve beleggers het de voorbije jaren heel goed hebben gedaan. Markowicz waarschuwt echter dat door de verhoogde concentratie op de Amerikaanse markt ze meer risico nemen dan ze zich realiseren en zich mogelijk blootstellen aan een trendommekeer.

Ten slotte is de algemene ongelijkheid door de verhoogde concentratie toegenomen. “Gezinnen met lage inkomens beleggen minder waardoor die winst niet gelijk verdeeld wordt over de bevolking. En verhoogde concentratie heeft ook op de loongroei gewogen waardoor die ongelijkheid nog is opgevoerd. Als er minder bedrijven zijn in een sector moeten ze minder inspanningen leveren om goede krachten aan te trekken waardoor de lonen onder de knoet kunnen worden gehouden.”

En wat zou deze trend kunnen omkeren?

Sinds de toename van ongelijkheid hebben we een grote golf aan populisme gezien. En na het Cambridge Analytica- schandaal (waarbij gebruik werd gemaakt van data om de uitslag van verkiezingen te beïnvloeden, nvdr) is het sceptisisme tegenover deze bedrijven alleen maar toegenomen. “De voorbije vier jaar is het aantal Amerikanen dat vindt dat grote technologiebedrijven een negatieve impact op de maatschappij hebben bijna verdubbeld van 17% tot 33%.”

Een teken aan de want voor de marktwaarnemers van Schroders: “want de publieke opinie wordt steeds kritischer tegenover deze supersterren uit technologiehoek en dit heeft ervoor gezorgd dat de lokroep van overheidsinterventie groter wordt.” Verschillende instanties hebben trouwens al onderzoeken lopen naar de grote techbedrijven. En Elizabeth Warren, democratische presidentskandidate, spaart haar kritiek niet. Als zij de verkiezingen zou winnen dan is de kans dat er maatregelen komen groot.

Verhoogde regulering zou een probleem voor deze bedrijven kunnen zijn. In het verleden hebben wettelijke ingrepen tegenover AT&T, Microsoft en IBM voor lagere koersen, een terugval van de waardering en uiteindelijk voor een lagere omzetgroei gezorgd. Vandaag is onzekerheid op wettelijk vlak al ingegrijsd in de farmasector. Dat zou volgens Markowicz ook gemakkelijk naar de technologiesector kunnen overwaaien. “Het valt af te wachten hoeveel deze bedrijven in waarde zouden kunnen zakken door aanhoudende wettelijke onzekerheid maar we zagen in 2016 na het Cambridge Analytica-schandaal losbarstte dat alle technamen onder zware koersdruk kwamen.”

Daarenboven wijst hij erop dat deze bedrijven niet voor eeuwig zullen domineren. “In 2007 verkocht Nokia 40% van alle mobieltjes, vandaag is dat nog 1%. De winnaars van gisteren kunnen dus de verliezers van de toekomst worden. Superster status is niet eeuwig. Beleggers moeten hier rekening mee houden. Volgens McKinsey vallen 50% van supersterbedrijven vallen uit de top 10% in elke economische cyclus en sommige vallen zelfs helemaal tot de bodem.”

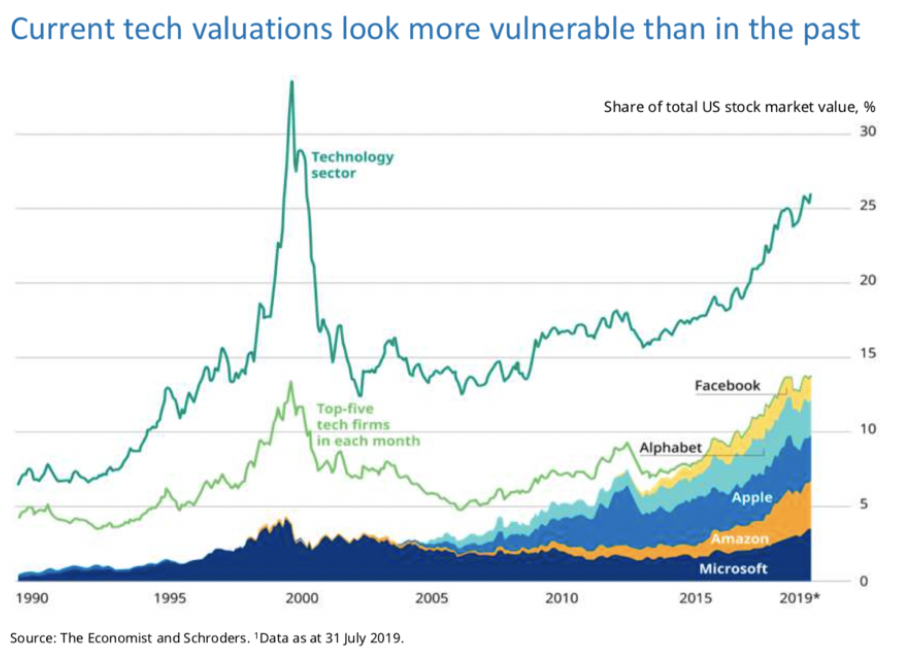

De waardering van deze bedrijven ligt ten slotte op een zeer hoog niveau. De 5 grootste techbedrijven zijn goed voor 50% van de totale kapitalisatie van de techsector. En de totale techsector is goed voor 25% van de totale beurskapitalisatie. Het niveau van tijdens de technologiezeepbel van 2000 komt hierdoor dichterbij.

“Het is niet gezegd dat ze snel hun dominante posities zullen kwijtraken omdat ze over zo’n hoge entrybarrières beschikken maar er doemen op de horizon enkele gevaren op waar beleggers toch rekening mee moeten houden. Voorzichtigheid is geboden,” besluit Sean Markowicz.

Download gratis onze 3 favoriete AI aandelen

Ontdek welke AI-bedrijven onze analisten als beste kansen zien voor 2026 — met koersdoelen, risico-analyse en het ideale instapmoment.

-

Concrete kooptips met koersdoelen

Concrete kooptips met koersdoelen

-

Risico-analyse per aandeel

-

Ideaal instapmoment

-

Direct als PDF in je inbox

Ontvang het rapport gratis

We vinden het jammer dat u stopt...

Weet u zeker dat u uw BeursBits-abonnement wilt stopzetten? Door hieronder op Stopzetten te drukken, maak u uw opzegging definitief.