Wat nu gedaan na terugval?

De daling op de aandelenmarkten heeft de meeste beleggers verrast. Want voor iedereen het goed en wel besefte stonden de Europese beurzen, met de Bel20-index op kop, zo’n 10% lager. Nu de rampmaand ten einde loopt, lijkt aan de terugval een einde te komen. Wat nu gedaan?

Redenen

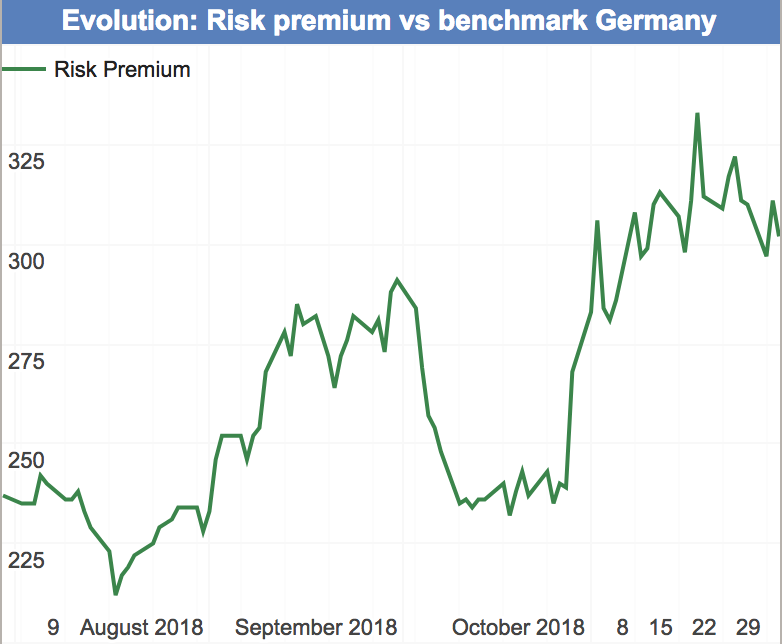

De redenen voor de marktinzinking liggen voor de hand en zijn niet specifiek aan de Brusselse beurs maar internationaal gebonden. Ten eerste is er natuurlijk de heisa rond de Italiaanse begroting. Deze dreigt te ontsporen en de al heikele Italiaanse financiën nog in een lastiger parket te brengen. Dit heeft voor de nodige onrust op de obligatiemarkten gezorgd en de spread tussen de Italiaanse en Duitse 10-jarige rente sinds begin oktober doen oplopen van 250 tot boven de 325 basispunten. Ook de aanslepende en weinig vooruitgang boekende onderhandelingen rond Brexit spelen een nefaste rol. En onzekerheid is nu net iets dat beleggers haten als de pest. En deze elementen zijn geen goede zaak voor het vertrouwen van consumenten, bedrijven en internationale beleggers in Europa.

Voorts begint het handelsconflict tussen de VS en China stilaan door te sijpelen naar de reële economie, en hier wringt het schoentje, want bedrijven duwen mede hierdoor wat harder op de rem en stellen bestellingen en investeringen uit. Wereldwijd wordt de economische vertraging steeds zichtbaarder. Tekenend voor deze vertraging zijn de groeiende lijst van bedrijven die ontgoochelen met hun bedrijfsresultaten en/of hun vooruitzichten neerwaarts moeten bijschaven. Er gaat werkelijk geen handelsdag voorbij of er is wel een Europees bedrijf die ontgoocheld met zijn cijferrapport. In België telden we recent onder meer AB Inbev, Bekaert, enzovoort.Veel ondernemingen krijgen af te rekenen met een lagere vraag maar ook met muntschommelingen die door de onzekerheid enorm zijn toegenomen.

Het spreekt voor zich dat bedrijven die niet aan de verwachtingen voldoen afgestraft worden. Velen zijn immers niet goedkoop gewaardeerd en bijna geprijsd tot perfectie. Opvallend is ook dat bedrijven die een zware schuldenlast dragen en te weinig cashflow genereren om die schulden terug te betalen, bij het minste slechte nieuws worden afgestraft. Een exponent daarvan is de zinkverwerker Nyrstar.

Steunniveau

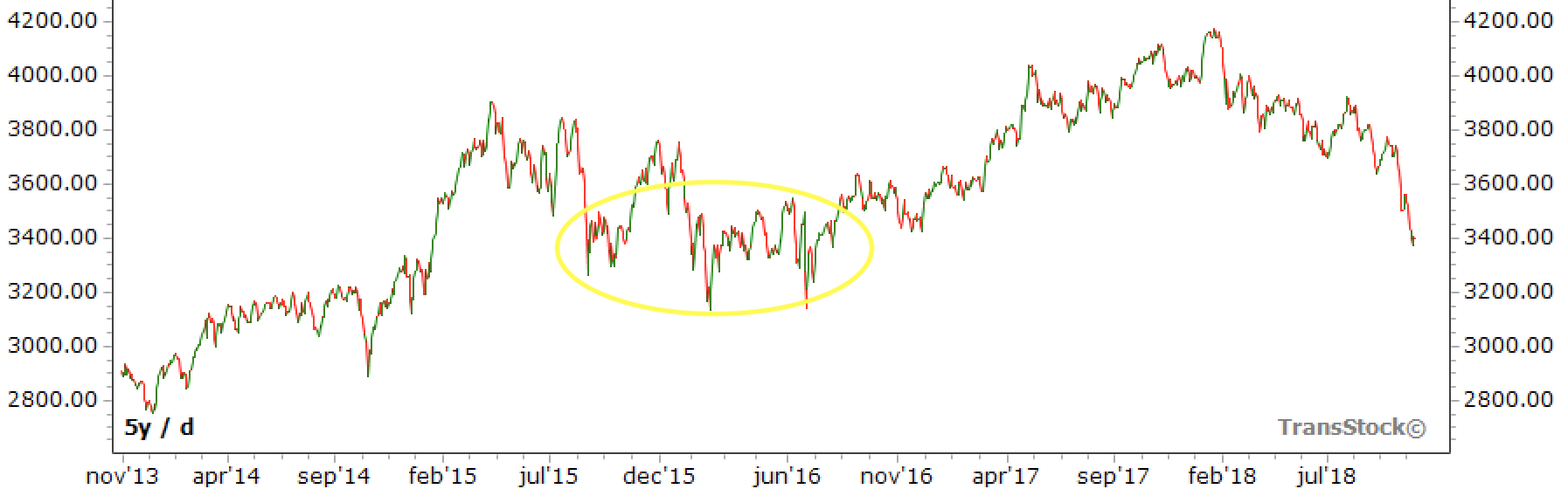

Zoals u kunt zien op de grafiek was de daling van de Bel20-index van de voorbije weken vrij spectaculair. Maar eigenlijk is de Brusselse beursgraadmeter al sinds begin 2018, toen bijna de 4200-puntengrens eraan moest geloven, aan een neerwaartse beweging bezig. En sinds de start van die daling loopt het verlies op tot zo’n 15% en is tevens alle winst, die tussen 2016 tot 2018 is opgebouwd, weggevaagd. De recente inzinking is dus zeker geen klein bier.

Maar er is hoop! Want zoals u kunt zien in de grafiek heeft de Bel20-index een steunzone, die in het geel is omcirkeld, bereikt: tussen 3200 à 3400 punten ligt er concreet vertaald heel wat steun. Dus de kans is groot dat de index zich stilaan gaat herpakken en een (technisch) herstel zal neerzetten. We zouden stilaan durven stellen dat er vanaf nu selectief aankooporders mogen worden gezet. En voor verkooporders is het duidelijk te laat.

En welke aandelen mogen dan worden gekocht? Welnu, we zouden volop gaan voor eerder defensief getinte aandelen zoals telecomwaarden, met name Telenet (dat recent stevig terugviel), Orange Belgium en Proximus. Maar ook aandelen waar er mogelijk gunstig nieuws zit aan te komen en tegelijkertijd niet te duur zijn zoals Agfa-Gevaert of EVS. Of recent zeer zwaar afgestrafte aandelen met defensieve trekjes zoals Bpost of Melexis komen ook in aanmerking. Verschiet in elk geval niet alle kruid in één keer en hou het hoofd op dieprode handelsdagen koel.

Download gratis onze 3 favoriete AI aandelen

Ontdek welke AI-bedrijven onze analisten als beste kansen zien voor 2026 — met koersdoelen, risico-analyse en het ideale instapmoment.

-

Concrete kooptips met koersdoelen

Concrete kooptips met koersdoelen

-

Risico-analyse per aandeel

-

Ideaal instapmoment

-

Direct als PDF in je inbox

Ontvang het rapport gratis

We vinden het jammer dat u stopt...

Weet u zeker dat u uw BeursBits-abonnement wilt stopzetten? Door hieronder op Stopzetten te drukken, maak u uw opzegging definitief.