Wat met Hamon?

De industriële groep Hamon is al jaren op de dool en gaat wederom een kapitaalverhoging en een herstructurering doorvoeren. We zijn eerlijk gezegd de tel een beetje kwijt over het aantal dergelijke ingrepen Hamon de laatste 10 jaar heeft gedaan. Het is echter nu of nooit. Hoe dan ook denken we dat er voor speculanten, die graag een gokje wagen, kansen liggen.

Een bedrijf met vele problemen

Hamon is een Waals bedrijf gespecialiseerd in onder andere koeltorens, warmtewisselaars, luchtzuiveringssystemen en dergelijke. Het is wereldwijd actief en heeft veel kapitaal nodig heeft om zijn projecten te realiseren. Zijn klanten komen vooral uit de gas- en oliesector en de nutssector. Sectoren die het de voorbije jaren niet onder de markt hebben gehad en hun bestellingen dan ook hebben teruggeschroefd. En hier knelt het schoentje. Hamon soupeerde veel kapitaal op en bouwde veel schulden op. Als dan plots de vraag terugvalt en je de verliezen opstapelt, is het moeilijk om dat geleend geld terug te betalen.

Als je dan nog eens met organisatorische problemen (en een grootschalige fraude in Frankrijk) kampt dan is het hek van de dam en beland je in het sukkelstraatje. Voor Hamon betekende dit jarenlange herstructureringen en een aanhoudende bedelronde voor kapitaal (vooral bij de oprichters en de Waalse overheid). De grafiek hieronder toont aan wat dit alles met de beurskoers heeft gedaan: een ware ramp voor de trouwe aandeelhouders.

Grootschalige operatie

Een nieuwe kapitaaloperatie drong zich eind 2017 op want opnieuw was de kas leeg. En zo geschiedde maar deze keer heeft Hamon de grote kanonnen bovengehaald en definitief een streep willen trekken onder de voorbije kwakkeljaren. Het pakket aan ingrepen is indrukwekkend. Zo schelden financiële instellingen en andere schuldeisers €86,9 miljoen schulden kwijt. Daarenboven krijgt Hamon van de banken een kredietlijn van meer dan €200 miljoen en van andere partijen waaronder Sogepa (investeringsvehikel van de Waalse overheid) komen daar leningen van nog tientallen miljoenen bovenop.

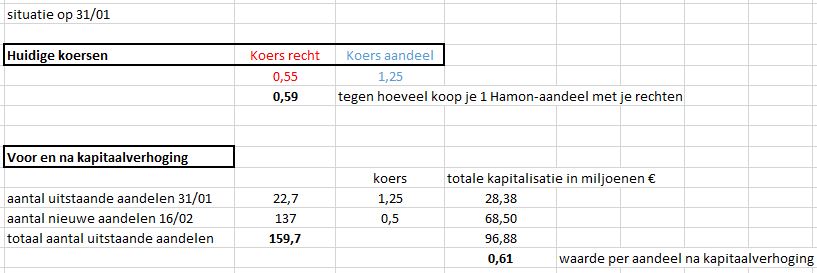

En dan is er nog een kapitaalverhoging, en wat voor één! Hamon zal tussen de 77 à 136 miljoen nieuwe aandelen uitgeven tegen een prijs van €0,50, wat tussen de €38 en €68 miljoen in het laatje moet brengen en het gedecimeerde eigen vermogen moet opkrikken. Sogepa en de familie Lambilotte zullen alvast intekenen op een groot deel van de kapitaalverhoging. De verwatering van de bestaande aandeelhouder is dus enorm want vandaag staan slechts 22,7 miljoen aandelen uit.

Speculatief

Wie op 25 januari aandeelhouder was van Hamon kreeg per aandeel één voorkeurrecht. En met zo’n recht kan men nog tot en met 9 februari intekenen op 6 nieuwe aandelen tegen een prijs van €0,5 per stuk. Die rechten (ISIN-code: BE0970159621) noteren sindsdien op de beurs van Brussel voor wie geen extra geld in Hamon wil pompen.

Was men voorheen geen aandeelhouder van Hamon dan moet er eerst een recht gekocht worden tegen €0,55 (koers van woensdag 31 januari) om te kunnen deelnemen. Dan kan men 6 nieuwe Hamons kopen tegen €0,59 per stuk (€0,55 voor 1 recht + 6 aandelen tegen €0,50 en het totaalbedrag delen door 6). Dat is iets lager dan het Hamon-aandeel indien we reeds rekening houden met de kapitaalverhoging. Er komen immers zoals hierboven aangegeven tussen 77 à 136 miljoen nieuwe aandelen op de markt waar we mee rekening mee moeten houden. Hieronder vindt u de nodige berekeningen en houden we rekening met de uitgifte van het maximum aantal.

We denken dat er wel muziek inzit om als niet-aandeelhouder in te tekenen op Hamon. We zijn van mening dat het ophalen van nieuw kapitaal voor een soort opluchtingsrally kan zorgen en de koers fors boven de €0,60 zal kunnen stuwen. Voor het eerst in jaren zal Hamon immers kunnen opereren zonder zwaard van Damocles boven het hoofd. Dit kan bevrijdend werken. Het is trouwens niet de eerste keer dat na een dergelijke grote kapitaalrondes de koers van een onderliggend aandeel opveert tot ruim boven de kostprijs van de hele operatie.

Het feit dat we het in de inleiding over speculanten hebben, spreekt boekdelen want dit is enkel voor doorwinterde beursspelers bedoeld. ‘Goede huisvaders’ laten dit speeltje beter links liggen.

Obligatie zet de toon

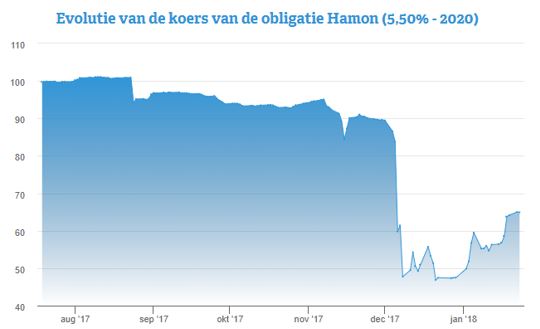

En dan nog even dit. Op de beurs van Brussel noteert er ook een obligatie van Hamon met een jaarlijkse coupon van 5,5% en met als vervaldag 30/01/2020. De obligatie noteert momenteel rond de 55%, wat een nettorendement geeft van 41%! Obligatiehouders zijn er dus niet gerust in dat het goed komt. De koers van de obligatie kan hier worden gevolgd.

Men zegt vaak dat het slimme geld zich op de obligatiemarkten bevindt. Na de operatie bestaat de kans dat de obligatie zich herstelt omdat er toch meer financiële ademruimte zal komen. En als dit gebeurt dan kan de koers van het aandeel zeker hoger. Dus de obligatie is een goede waardemeter.

Download gratis onze 3 favoriete AI aandelen

Ontdek welke AI-bedrijven onze analisten als beste kansen zien voor 2026 — met koersdoelen, risico-analyse en het ideale instapmoment.

-

Concrete kooptips met koersdoelen

Concrete kooptips met koersdoelen

-

Risico-analyse per aandeel

-

Ideaal instapmoment

-

Direct als PDF in je inbox

Ontvang het rapport gratis

We vinden het jammer dat u stopt...

Weet u zeker dat u uw BeursBits-abonnement wilt stopzetten? Door hieronder op Stopzetten te drukken, maak u uw opzegging definitief.