Waarom de volatiliteit zal toenemen

De laatste jaren is het een waar plezier om actief te zijn op de beurs. De meeste aandelen en indices kennen slechts één richting en dat is hoger. Er zijn ook nauwelijks noemenswaardige verliesdagen. We zouden kunnen stellen dat beleggers hierdoor wat in slaap zijn gewiegd en een (vals) gevoel van veiligheid hebben. Maar wat als dit plots verandert en de ingedommelde volatiliteit plots haar wederoptreden maakt en de beurzen ook eens dagenlang flink kunnen zakken. Zal iedereen het hoofd even koel kunnen houden?

Extreem lage volatiliteit

Het is een vreemd fenomeen: beurzen die geen algemene koersdalingen meer lijken toe te staan. Soms hebben we de indruk, wanneer we de Amerikaanse beursindices bezig zien, dat er in de statuten van Wall Street een clausule lijkt te staan waarin staat te lezen dat dalende koersen uit ten boze zijn. Vorig jaar zette de Dow Jones maar liefst 70 records neer!

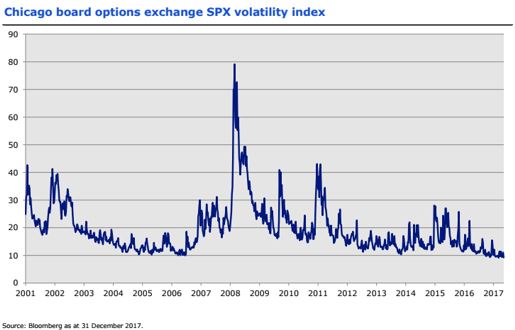

Aangezien de markten alleen hoger gaan en er nauwelijks nog een koersdaling valt te bespeuren, is de volatiliteit al sinds begin 2017 tot een extreem laag punt teruggevallen. De VIX, dé volatiliteitsgraadmeter van de optiebeurs in Chicago, is zelfs onder de zeer lage niveaus van 2005-2006 gedoken. In mensentaal betekent dit dat er geen vuiltje aan de lucht is en beleggers zich totaal geen zorgen hoeven te maken. Sommige marktwaarnemers beweren zelfs dat de VIX er helemaal niet meer toedoet en geen belang meer heeft.

Wat betekende een dergelijke rust in het verleden? Dat we stilaan op het punt van een ommezwaai (lees: hogere volatiliteit en onrust) zijn aanbeland. We zijn hiervan overtuigd en vinden dat vandaag risico’s, om in het jargon te blijven, ‘ondergewaardeerd’ en dus te goedkoop geprijsd zijn. Beleggers houden te weinig rekening met de gevaren en zijn daartegen niet ingedekt.

Het zou de komende maanden dus allemaal wat beweeglijker kunnen worden met beursindices die op een dag eens 2% kunnen verliezen en rentevoeten op 10 jaar die plots enkele tientallen basispunten kunnen stijgen (of dalen). Bewegingen die waarnemers in de gordijnen zouden jagen.

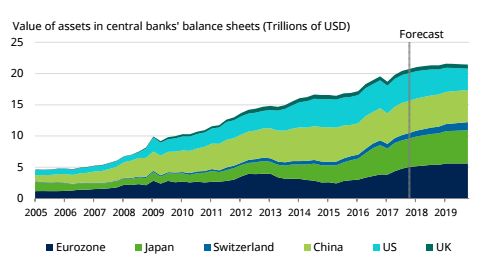

De belangrijkste reden voor die nakende toename van volatiliteit is bij de centrale banken te zoeken. De voorbije jaren hebben de waterkranen in alle uithoeken van de wereld wagenwijd opengestaan omdat centrale banken hun rente tot bijna 0% hadden teruggebracht en via hun aankoopprogramma’s miljarden in het systeem hebben gepompt. Hierdoor was er een overvloed aan liquiditeiten en waren de financiële condities voor iedereen, van bedrijven tot overheden en gezinnen, extreem aantrekkelijk. Griekenland kan weer lenen, bedrijven konden zich herfinancieren tegen bodemtarieven en velen konden een woonlening aangaan tegen 1%.

Hierdoor gingen de prijzen van zowat alle activa hand in hand hoger. Deze gezamenlijke beweging zonder neerwaartse verrassingen nam de volatiliteit grotendeels van tafel. Op te koop toe konden velen geld verdienen door net op een lagere volatiliteit in te zetten en zo de beweging extra te versnellen.

Maar zoals u kunt zien hierboven zullen de centrale banken ooit het geweer van schouder veranderen en hun balansen afbouwen en de geldkraan dichtdraaien. De Federal Reserve is daar al mee begonnen, hetzij heel traag, en andere zoals de Bank of Japan en de Europese Centrale Bank zullen binnenkort moeten volgen. Dit zal de opwaartse beweging niet meer voeden waardoor er schokken kunnen ontstaan.

En stel nu dat inflatie plots de kop zou opsteken, gezien het nijpende tekort aan arbeidskrachten geen uit de lucht gegrepen gedacht, dan moeten de centrale banken sneller dan verwacht de vinger op de knip gaan houden. Een fors hogere rente zal het resultaat zijn…net als een hogere volatiliteit.

Wat dan?

De voorbije jaren was de ‘buy and hold’-strategie veruit de beste. Een portefeuille uit aandelen of trackers/fondsen uitbouwen en blijven zitten. Een onderdeel verkopen was uit den boze want dan nam men het risico om een groot deel van de stijging te missen. Maar de dagen van deze strategie zijn geteld als de volatiliteit terugkomt.

Want wat als de aandelenmarkten alle kanten beginnen uit te gaan en binnen 2 à 3 jaar nog altijd op hetzelfde niveau (of erger nog, lager) noteren. Dan is het als belegger al veel moeilijker om geld te verdienen. Er zal moeten gewerkt worden voor een beetje rendement terwijl men tot nu toe achterover kon leunen. We beseffen dat we met dit laatste natuurlijk wel wat overdrijven maar het is de gedacht die telt.

Het kaf zal van het koren worden gescheiden en beleggen zal niet meer zo eenvoudig zijn. Er zal moeten gewerkt worden voor dat beetje rendement en belangrijke eigenschappen van een goed belegger, namelijk koelbloedigheid, analysekracht en oordeelkundigheid, zullen weer hun merites hebben.

Download gratis onze 3 favoriete AI aandelen

Ontdek welke AI-bedrijven onze analisten als beste kansen zien voor 2026 — met koersdoelen, risico-analyse en het ideale instapmoment.

-

Concrete kooptips met koersdoelen

Concrete kooptips met koersdoelen

-

Risico-analyse per aandeel

-

Ideaal instapmoment

-

Direct als PDF in je inbox

Ontvang het rapport gratis

We vinden het jammer dat u stopt...

Weet u zeker dat u uw BeursBits-abonnement wilt stopzetten? Door hieronder op Stopzetten te drukken, maak u uw opzegging definitief.