Twee drijvende krachten steunen de beurzen

Veel (institutionele) beleggers kijken met verbazing naar de sterkte van de aandelenmarkten. Na een inzinking van meer dan 30% in maart hebben de meeste indices daar al drie vierden of meer van goed gemaakt. Dit terwijl de economie het nog altijd moeilijk heeft en de bedrijfswinsten voor Q2 zwaar zullen tegenvallen. Er zijn twee drijvende krachten actief, die dit beursherstel in de hand werken en op korte termijn zullen ze niet meteen verdwijnen.

Olifanten in de kamer

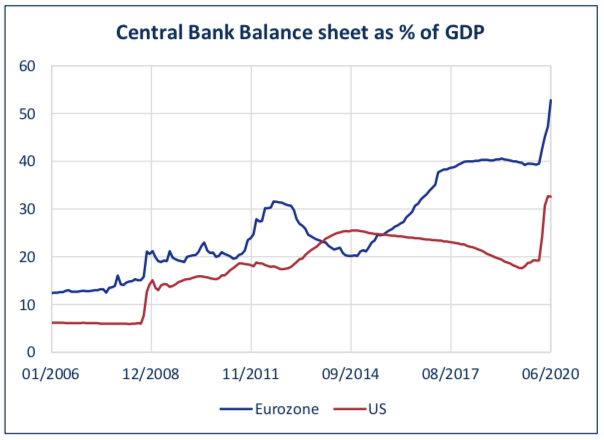

Eerst en vooral is er de ongeziene steun van centrale banken zoals de Federal Reserve, de ECB, de Bank of Japan maar ook kleinere zitten op dezelfde golflengte. Ze kopen massaal, rechtstreeks of via ETF’s, overheids- en bedrijfsobligaties op waardoor de rente laag blijft en overheden en bedrijven spotgoedkoop enorme bedragen kunnen ophalen. De toename van de balansen van de grootste centrale banken is dan ook navenant.

Die steun zal naar alle waarschijnlijkheid doorheen 2020 en 2021 blijven aanhouden. Centrale banken laten trouwens duidelijk verstaan dat ze er alles aan zullen doen om het schip (lees: de economie) drijvende te houden.

De impact op de obligatie- en kredietmarkten van deze kapitaalkrachtige spelers is niet te onderschatten. Als de ECB bijvoorbeeld zijn programma doorzet dan zou de instelling binnenkort 40% van de investeerbare bedrijfsschulden kunnen bezitten! De Fed van zijn kant is midden juni begonnen met het opkopen van bedrijfspapier en heeft daarvoor 750 miljard dollar of 4% van het BBP vrijgemaakt.

En centrale banken staan er zoals de voorbije jaren wel het geval was niet meer alleen voor. Overheden zijn nu ook aan boord gekomen en vallen over elkaar heen met steunprogramma’s en grote tekorten op de begroting vormen geen probleem meer: na lange jaren besparingen een aardverschuiving. Zelfs Duitsland, dat jarenlang de vinger op de knip heeft gehouden, komt met een groot stimuleringspakket.

Deze ‘double whammy’, om het op zijn Amerikaans te zeggen, legt een stevige bodem onder de koersen want telkens zich winstnemingen voordoen, staan er alweer kopers klaar.

Hoop op vaccin

De markt rekent er tevens op dat er snel een vaccin of medicijn tegen het coronavirus komt, zeker nu enkele grote spelers reeds klinische testen uitvoeren. Pfizer bijvoorbeeld begint deze zomer met grootschalige testen en verwacht een goedkeuring in oktober. In de herfst rekent Moderna op een goedkeuring terwijl AstraZeneca & Oxford University aangeven dat ze reeds vergevorderd zijn in hun onderzoeken. In totaal voeren vandaag 8 spelers klinische testen uit en dit heeft tot een positieve nieuwsstroom geleid, die ongetwijfeld de beurzen mede hebben geïnspireerd. Het is nu uitkijken wanneer het eerste middel naar de markt komt. Massaproductie voor een medicijn of vaccin mag ten vroegste tegen 2021 worden verwacht. Klinisch onderzoek heeft in het verleden echter aangetoond dat er onderweg veel valkuilen zijn. Er kan met andere woorden nog veel fout lopen.

Aandelen: te ver vooruitgelopen?

Niemand had eind maart durven voorspellen dat er zo’n sterke rally op de aandelenmarkten zou zijn. En velen kijken dan ook met grote ogen naar die opmars en waarderingen die weer oplopen. Amerikaanse en Europese aandelen noteren immers op basis van de koers/winst-verhouding (met de verwachte winsten voor de komende 3 jaar) terug op het niveau van voor de coronacrisis en dus aan de hoge kant. Toch blijft de risicopremie pleiten voor een aandelenbelegging terwijl niet alle aandelen over dezelfde kam mogen worden geschoren. Er zijn aanzienlijke sectorverschillen.

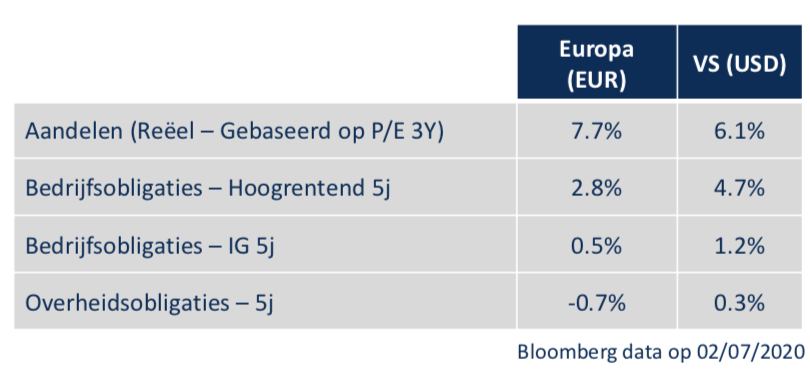

Afgaande op de gemiddelde risicopremie blijven er weinig alternatieven voor aandelen: het TINA-argument speelt met andere woorden ten volle. Gebaseerd op de verwachte winstcijfers voor de komende 3 jaar ligt die risicopremie in Europa (en in EUR) op 7,7% en in de VS (en in USD) op 6,1%. De gemiddelde koers/winst op Europese aandelen is vandaag 13,5, wat een verwacht reëel rendement van 1/13,5 of 7,7% opgeleverd. En voor Amerikaanse aandelen bedraagt de k/w 16,5. Ten opzichte van obligaties is het verschil in risicopremie, zoals in de tabel hieronder te zien is, aanzienlijk.

De opmars van de aandelenindices is grotendeels te danken aan de technologiewaarden. En aangezien de technologiesector in de VS een groter gewicht heeft dan in Europa, kan een groot deel van het prestatieverschil tussen de twee regio’s worden verklaard. Sinds begin dit jaar ging de technologiesector er wereldwijd reeds 14,8% op vooruit. De andere positeve sectoren duurzame consumentengoederen (+3,7%) en gezondheidszorg (+2,7%) volgen op respectabele afstand. Energie (-35,6%), financials (-22,6%) en vastgoed (-12,3%) bevinden zich aan de andere kant van het spectrum. Als beheerder waren er met andere woorden genoeg opportuniteiten om zich te onderscheiden en selectief te zijn.

Download gratis onze 3 favoriete AI aandelen

Ontdek welke AI-bedrijven onze analisten als beste kansen zien voor 2026 — met koersdoelen, risico-analyse en het ideale instapmoment.

-

Concrete kooptips met koersdoelen

Concrete kooptips met koersdoelen

-

Risico-analyse per aandeel

-

Ideaal instapmoment

-

Direct als PDF in je inbox

Ontvang het rapport gratis

We vinden het jammer dat u stopt...

Weet u zeker dat u uw BeursBits-abonnement wilt stopzetten? Door hieronder op Stopzetten te drukken, maak u uw opzegging definitief.