Lage rente verhoogt gewicht toekomstige winsten

Hoewel we eerder onze bezorgdheid over de recente opmars van de aandelenbeurzen hebben geuit, mogen de lage rente en het gewicht van toekomstige winsten in de koersstijgingen niet worden onderschat.

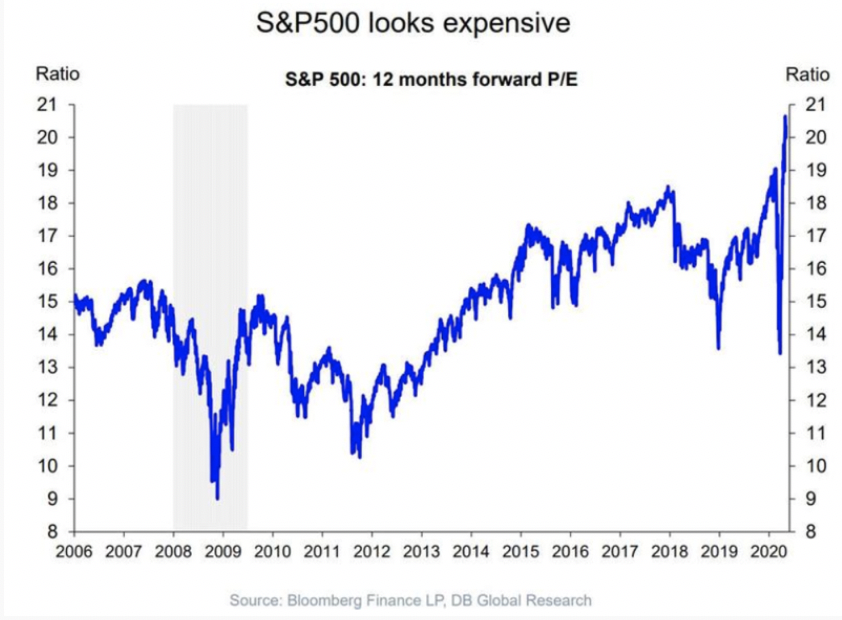

Te duur?

We kunnen er niet naast kijken dat de gemiddelde waardering van aandelen de voorbije weken flink is opgelopen. De koersen zijn zowel in de VS als in Europa flink hersteld terwijl het met de winstontwikkeling door de coronacrisis de verkeerde kant uitgaat en hierdoor swingt de koers/winst-verhouding de pan uit. De Amerikaanse S&P500 bijvoorbeeld noteert vandaag tegen bijna 21 keer de verwachte winst voor de komende 12 maanden, het hoogste peil in meer dan 20 jaar! En op het eerste zicht is dat in de huidige tijden overdreven, vandaar dat veel waarnemers (terecht) opmerken dat de beurzen zich van de realiteit hebben losgekoppeld.

Maar deze traditionele ratio, net als de koers/cashflow trouwens, kan doordat de winsten en cashflows het komende jaar abnormaal laag zullen liggen een vertekend beeld geven. Markten verdisconteren immers alle winsten en cashflows die in de toekomst zullen worden gegenereerd en aangezien er wordt vanuit gegaan dat de winsten zullen herpakken, ligt de feitelijke koers/winst- of koers/cashflowverhouding veel lager. Anders gesteld mag de winst van de komende 18 maanden bijvoorbeeld slechts voor zo’n 10 à 15% meetellen in de waardering van een bedrijf. Markten baseren zich met andere woorden niet enkel op de korte termijn.

We moeten er natuurlijk wel bijvertellen dat beleggers er tegen de huidige koersen van uitgaan dat het coronavirus de komende 12 maanden onder controle zal worden gebracht door het vinden van vaccin of geneesmiddel en dat de economie (en de winstontwikkeling) dus snel zal hernemen. Dat is misschien wat kort door de bocht. We kunnen met andere woorden stellen dat indien de economie toch meer tijd nodig heeft om zich te herpakken en het virus hardnekkiger is dan verwacht (en een tweede lockdown zou volgen), de beurzen toch wel te snel zouden zijn vooruitgelopen op de feiten.

Lage rente verdisconteren

Daarenboven wordt te weinig beseft dat de langetermijnrente een belangrijke rol in de waardering speelt. Vandaag ligt de langetermijnrente zo laag dat het belang van toekomstig winsten en cashflows in het totale plaatje veel meer gewicht mogen dragen . In de VS ligt bijvoorbeeld de 10-jarige rente op 0,7% terwijl dit midden vorig jaar nog 2% was en de Duitse tegenhanger bevindt zich zelfs in negatief territorium (-0,5%).

En de winsten en cashflow worden nu verdisconteerd tegen die zeer lage rentevoeten waardoor die toekomstige winst en cash vandaag veel meer waard zijn geworden. Bij een lage rente en een lage inflatie (en sommigen voegen er zelfs de ongebreidelde geldcreatie van de centrale banken bij) zijn beleggers bereid om meer voor de toekomstige winst en cashflow te betalen. Dus een toekomstige k/w van 22 lijkt plots niet meer zo overdreven.

Download gratis onze 3 favoriete AI aandelen

Ontdek welke AI-bedrijven onze analisten als beste kansen zien voor 2026 — met koersdoelen, risico-analyse en het ideale instapmoment.

-

Concrete kooptips met koersdoelen

Concrete kooptips met koersdoelen

-

Risico-analyse per aandeel

-

Ideaal instapmoment

-

Direct als PDF in je inbox

Ontvang het rapport gratis

We vinden het jammer dat u stopt...

Weet u zeker dat u uw BeursBits-abonnement wilt stopzetten? Door hieronder op Stopzetten te drukken, maak u uw opzegging definitief.