Kleine jongens op Euronext Brussel, grote winsten in 2020?

De beurs van Brussel heeft het in 2019 goed gedaan en heel wat aandelen zijn meer dan 10% gestegen. Nu de koersen zich op een hoger niveau bevinden, is het moeilijker geworden om nog interessante namen te vinden. Vandaar dat we eens tussen de kleintjes hebben geneusd. Uiteindelijk hebben we 3 namen gevonden die het in 2020 goed zouden kunnen doen.

1. FNG

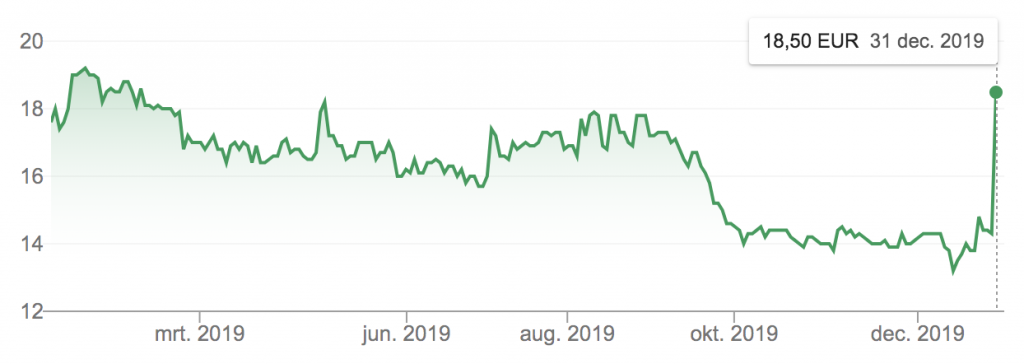

Een beetje spijtig dat het aandeel op 31 december uit het niets nog 30% aan zijn koers heeft toegevoegd want het FNG stond al enkele dagen hoog bovenaan ons favorietenlijstje. Desondanks is er nog voldoende potentieel aanwezig. Voor ons Europa-rapport schoven we dit aandeel midden november 2019, toen het aandeel rond 14 EUR bengelde, als koopkandidaat naar voor. Abonnees die ons advies hebben gevolgd, hebben in extremis nog een mooi eindejaarscadeau ontvangen.

FNG, dat in 2003 werd opgericht, is een modehuis dat creativiteit met een strak beheer combineert, nieuwe concepten in de markt zet en vooral bestaande namen overneemt. FNG doet volgens CEO Dieter Penninck dan ook “aan actief portfolio management”. Vandaag bestaat de groep uit een verzameling van merken zoals Fred& Ginger, Brantano, Miss Etam, Promiss, Claudia Sträter, Steps, Baker Bridge, Suitcase, CKS en Expresso. Elk hebben ze hun eigen stijl.

De voorbije twee jaar toonde de groep aan dat deze strategie haar vruchten afwerpt. In het eerste halfjaar van dit jaar was er een omzetgroei van 8,8% tot 273,2 miljoen EUR en een verdubbeling van de EBITDA tot 54,21 miljoen EUR. Netto kwam er een winst van 7,35 miljoen EUR uit de bus.

Toch wordt dat door de markt niet echt naar waarde geschat omdat ze te veel focust op de negatieve punten die rond de groep hangen. Er zijn de beperkte liquiditeit die afschrikt, de hoge schuldenlast (de nettoschuld/EBITDA-verhouding ligt boven de 4), de gebrekkige en beperkte communicatie door het management, het gewaagde businessmodel in een sector met groeiprobleem en de talloze negatieve analistencommentaren.

Als FNG er in slaagt om al deze punten uit te klaren of op te lossen en de puzzelstukjes te laten passen én vooral zijn schulden af te bouwen dan behoort een koers van boven de 30 EUR tot de mogelijkheden.

2. Accentis

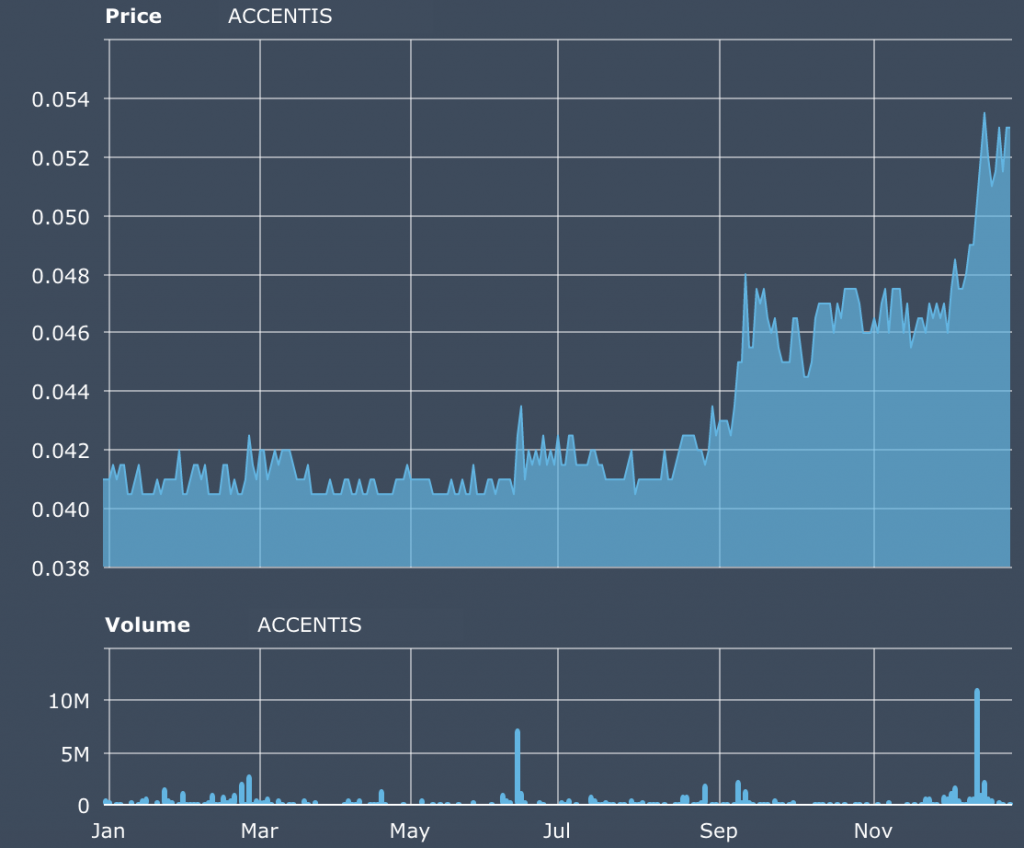

Geduld is een schone deugd en bij vastgoedgroep Accentis kan dat niet dichter bij de waarheid liggen. Het aandeel is de voorbije maanden eindelijk uit haar lange winterslaap gekomen en is sinds midden 2019 met 30% opgeveerd. Mooi meegenomen voor onze abonnees want we hebben het aandeel anderhalf jaar geleden nog tegen 0,04 EUR aangeraden. De halfjaarcijfers van eind augustus waren degelijk natuurlijk, zoals de laatste jaren steevast het geval is, maar het zit er dik in dat een nakende wijziging in de aandelenstructuur enkele beleggers aan het kopen heeft gezet.

En het ziet er steeds meer naar uit dat hoofdaandeelhouder Iep Invest van de Nederlandse zakenman Gerard Cok een coup aan het voorbereiden is. Na de overname van het belang van Joris Ide van 10,01% midden december (zie hieronder) heeft Iep Invest al meer dan 65% van Accentis in handen. Een overnamebod van de gehaaide Nederlandse zakenman zou in de pijplijn kunnen zitten en de kans is groot dat hij een veel te lage prijs van bijvoorbeeld 0,055 EUR op tafel legt.

Gerard Cok weet dat het veel meer waard is (we zouden minstens 0,08 EUR per aandeel durven naar voor schuiven). Zo ligt het brutohuurrendement boven de 10%, net als de Return on Equity terwijl de financiële schulden dankzij de gunstige winstontwikkeling gestaag aan het dalen zijn. En als de waarde van de portefeuille niet meer neerwaarts wordt aangepast, wat enkele jaren aan een stuk is gebeurd, dan zal de intrinsieke waarde de komende jaren automatisch blijven toenemen.

Accentis boert met andere woorden uitstekend terwijl het aandeel ondergewaardeerd is: een ideale combinatie.

3. Crescent

De derde naam is een vergane glorie van de Brusselse beurs, namelijk het vroegere Option maar nu omgedoopt tot Crescent. Met een beurskapitalisatie van 38 miljoen euro (maar liefst 1,368 miljard uitstaande aandelen) is de technologiegroep een lilliputter. Sinds Eric Van Zele het roer heeft overgenomen, is Crescent een andere onderneming geworden met een hele portefeuille aan activiteiten zoals intelligente verlichting, Internet-of-Things, IT-dienstverlening, enzovoort en met het product Cloudgate, dat allerhande producten moet verbinden, als vlaggenschip.

Na jaren van aanmodderen lijkt de groep nu op weg om een stabiele omzetgroei te realiseren en EBITDA positief te worden. Tegelijkertijd is de molensteen rond de nek van de groep, namelijk de zware schulden, zo goed als verdwenen want het grootste deel van de schulden is kwijtgescholden of omgezet in aandelen. Crescent beschikt bovendien over voldoende middelen om zijn groeiplannen uit te voeren.

Het aandeel is de voorbije twee jaar al verschillende keren plots fors hoger gegaan en in 2020 zou dat opnieuw kunnen gebeuren. Niet alleen omdat de structuur stilaan op punt staat maar ook omdat de resultaten beter zouden kunnen zijn dan verwacht. Het spreekt voor zich dat het risico bij Crescent hoger ligt dan gemiddeld.

Gelukkig Nieuwjaar en veel succes met uw beleggingen in 2020!

Download gratis onze 3 favoriete AI aandelen

Ontdek welke AI-bedrijven onze analisten als beste kansen zien voor 2026 — met koersdoelen, risico-analyse en het ideale instapmoment.

-

Concrete kooptips met koersdoelen

Concrete kooptips met koersdoelen

-

Risico-analyse per aandeel

-

Ideaal instapmoment

-

Direct als PDF in je inbox

Ontvang het rapport gratis

We vinden het jammer dat u stopt...

Weet u zeker dat u uw BeursBits-abonnement wilt stopzetten? Door hieronder op Stopzetten te drukken, maak u uw opzegging definitief.

Misschien ook even teksten herlezen alvorens te publiceren ?

Eerste regel na de titel vertelt met het volgende: De beurs van Brussel heeft het in 2020 goed gedaan