FLASHCRASH: Cryptomarkt verloor $800 miljard – hoe nu verder?

De afgelopen dagen heeft de cryptomarkt een schok van ongekende omvang doorgemaakt. In slechts zeven uur tijd verdween 800 miljard dollar aan waarde. De oorzaak was een recordaantal gedwongen verkopen van hefboomposities, met een totale omvang die wordt geschat tussen de 19 en 30 miljard dollar. Sommige coins daalde tot het nulpunt, met zelfmoorden tot gevolg. Dit soort extreme gebeurtenissen roept terecht vragen op.

In deze blog leggen we uit wat er precies is gebeurd, wat de diepere oorzaak was van deze extreme chaos, en wat de gevolgen zijn voor de markt.

Wat is er gebeurd? Een domino-effect in de markt

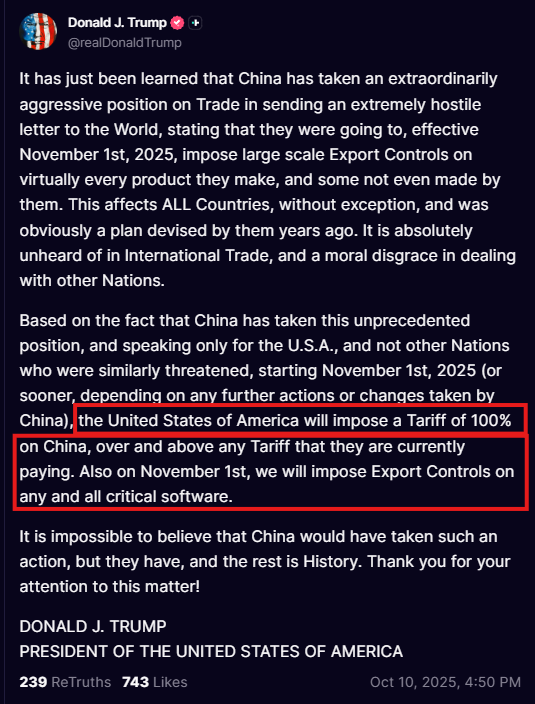

Het begon allemaal met geopolitieke spanningen. Op 9 oktober kondigde China beperkingen aan op de export van zeldzame aardmetalen.

De volgende dag, rond 22:57 uur Nederlandse tijd, reageerde de Amerikaanse president Trump met de aankondiging van 100% importheffingen op Chinese goederen.

Deze onrust was een wereldwijd fenomeen. De aandelenbeurzen reageerden direct negatief; de S&P 500 futures daalden bijvoorbeeld met 256 punten in zes uur tijd.

In de cryptomarkt liep de situatie echter volledig uit de hand. Toen de koersen door het nieuws begonnen te dalen, kwamen gehefboomde handelaren (van zogenoemde perpetuals) in de problemen. Hun posities raakten margin calls, waardoor handelsplatformen ze verkochten om verdere verliezen te voorkomen. Deze gedwongen verkopen duwden de prijs verder omlaag, wat weer nieuwe verkopen veroorzaakte. Zo ontstond een verwoestend domino-effect, met een recordaantal geliquideerde posities als gevolg.

In korte tijd zouden minimaal 19 miljard dollar aan deze hefboomposities zijn verkocht. Waarschijnlijk ligt het aantal stukken hoger, rond de 30 miljard dollar, omdat veel gecentraliseerde cryptobeurzen, zoals Binance, deze liquidaties niet correct weergeven.

Diepere verklaring voor de chaos

Een domino-effect van gedwongen verkopen komt vaker voor in de cryptomarkt. De huidige episode overtreft alleen die van COVID of het failliesement van FTX, terwijl de trigger deze keer, de 100% tarief dreiging van Trump, minder erg was.

Een verklaring voor de extreme omvang van de crash ligt bij Binance, ’s werelds grootste cryptobeurs. Het gaat praktisch gezien om technisch falen. Deze analyse komt van YQ, een gerespecteerd technisch expert die diep in de cryptomarkt zit. Zijn bevindingen zijn later door Binance zelf bevestigd in een reactie op de gebeurtenissen.

De kern van het probleem was het oracle-systeem van de beurs. Een oracle is een geautomatiseerd systeem dat de prijs van een cryptomunt doorgeeft aan het handelsplatform. Deze prijsinformatie is cruciaal, omdat het systeem hiermee de waarde bepaalt van het onderpand dat handelaren gebruiken voor hun hefboomposities.

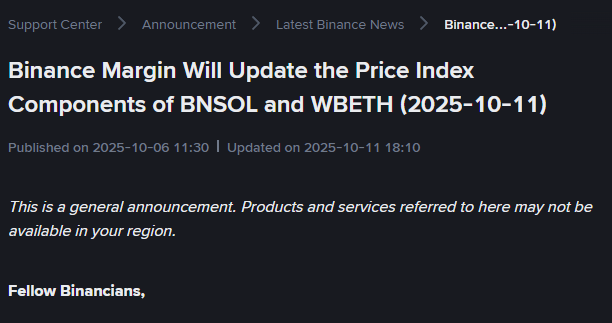

Tijdens de crash ging dit systeem catastrofaal de fout in. Het oracle van Binance baseerde de waarde van bepaalde activa, zoals wBETH (een variant van Ethereum), BNSOL (een variant van Solana) en de stablecoin USDe, bijna volledig op de live handelsprijs op Binance zelf. Volgens de analyse van YQ zette een relatief kleine verkooporder van 60 miljoen dollar op deze specifieke munten een fatale kettingreactie in gang.

Omdat er op dat moment door de paniek al weinig kopers waren, deed deze verkooporder de prijzen volledig instorten, maar alleen op Binance:

- wBETH, dat normaal gesproken een waarde heeft die vrijwel gelijk is aan Ethereum (rond de $3.800), kelderde naar slechts $430.

- De stablecoin USDe, die een waarde van $1 zou moeten hebben, daalde naar $0,65.

Het oracle rapporteerde deze extreem lage, lokaal gemanipuleerde prijzen als de ‘echte’ waarde. Het systeem concludeerde daardoor onterecht dat het onderpand van duizenden handelaren plotseling 80-90% minder waard was. Dit activeerde een extra massale, geautomatiseerde liquidatiegolf die de prijzen nog verder deed instorten en de chaos op een ongekende schaal versterkte.

Binance is de grootste beurs ter wereld. Deze extra liquidatiegolf heeft dus logischerwijs ook effect gehad op de bredere cryptomarkt, waardoor prijzen op andere platforms ook extra hard daalden.

Het was dus initieel marktbrede paniek die activa deed crashen, maar kort hierna werd een technische ontwerpfout in het prijssysteem van Binance uitgebuit door een order van 60 miljoen dollar. Deze aanvaller zou hiermee 800 miljoen tot 1,2 miljard dollar hebben verdiend en de cryptomarkt extra hard hebben doen laten crashen.

Extra bijzonder, of zuur, aan het hele verhaal, is dat Binance deze ontwerpfout per 11 oktober wilde aanpakken.

ADL: De ‘nucleaire optie’

De verkoopgolf was zo hevig en de chaos zo compleet dat veel beurzen op het punt van omvallen stonden. Hun interne verzekeringsfondsen konden de klappen niet meer opvangen. Daarom grepen ze naar een laatste redmiddel: Auto-Deleveraging (ADL).

Je kan dit zien als een nucleaire optie. Het is het equivalent van een casino dat de winnende speler van tafel stuurt, omdat de verliezers geen fiches meer hebben. De beurs dwong de winnaars (handelaren die correct op een daling hadden gespeculeerd) om hun winstgevende posities te sluiten. Dit werd gedaan om een faillissement van de beurs zelf te voorkomen. Het is de meest extreme maatregel die een beurs kan nemen en zorgt er dus voor dat nog meer posities gedwongen worden gesloten.

Het toont aan hoe diep de crisis op dat moment was. Veel beurzen gingen door de extreme drukte ook tijdelijk offline.

Resultaat van de crash

De gevolgen van deze gebeurtenissen zijn enorm.

- In enkele uren daalde het totale bedrag aan uitstaande hefboomposities van 220 miljard dollar naar 154 miljard dollar – een afname van bijna 70 miljard dollar.

- Ongeveer 1,4 miljoen handelaren hebben hierdoor extreme verliezen geleden. Hierbij gaat het niet om kleine particuliere beleggers, maar voornamelijk om grote cryptohandelaren die met miljoenen speculeren.

- Velen zagen de helft van hun opgebouwde vermogen verdampen in een nacht. In sommige gevallen werden volledige portefeuilles weggevaagd.

- Er circuleren zelfs verhalen van grote handelaren die uit wanhoop een einde aan hun leven hebben gemaakt. RIP.

Hoe nu verder?

Een crash van deze omvang heeft altijd een nasleep. Het kan weken duren voordat de markt volledig is gestabiliseerd. De kans bestaat dat kleinere cryptobeurzen of market makers door deze gebeurtenissen failliet gaan, wat nog tot enkele onverwachte, gedwongen verkopen kan leiden.

Hoewel dit risico op de loer ligt, is er ook een positieve keerzijde. De extreme liquidatiegolf heeft bijna al het speculatieve, geleende geld uit de markt gespoeld. Dit zorgt voor aanzienlijk minder neerwaarts risico. In combinatie met de lagere koersen, biedt dit een interessant instapmoment voor investeerders met een lange adem, zoals grote partijen van Wall Street. Op termijn zal de opbouw van nieuwe hefboomposities voor een extra impuls kunnen zorgen, al zal de markt op de korte termijn eerst zijn wonden moeten likken.

Tegelijkertijd zijn de geopolitieke spanningen die de crash in gang zetten alweer afgenomen. De Verenigde Staten lieten afgelopen zondag weten dat ze op een redelijke manier willen onderhandelen met China en dat 100% importheffingen vrijwel zijn uitgesloten. De markt reageerde hier direct positief op; de koers van Ethereum steeg bijvoorbeeld met 10%.

Tot slot heeft deze crisis een diepe deuk geslagen in het vertrouwen in gecentraliseerde handelsplatformen. Ze gingen offline op het moment dat ze het hardst nodig waren, boden geen transparantie over de afwikkeling van posities, en gaven grote spelers zoals Ethena een voorkeursbehandeling door hen uit te sluiten van het ADL-mechanisme. Het technische falen van Binance, dat de crash versterkte, is hier het pijnlijkste voorbeeld van.

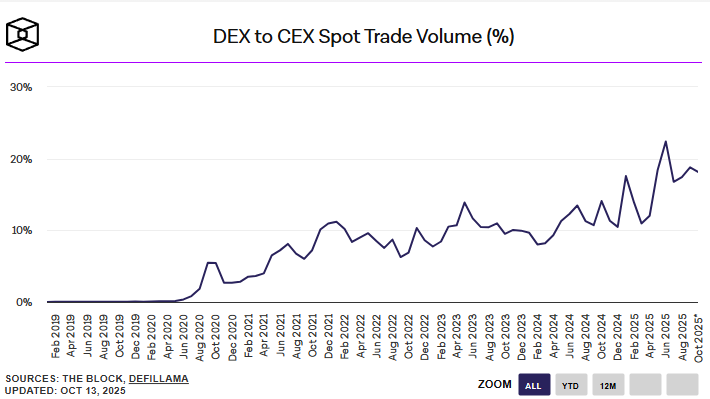

Dit collectieve falen zal de trend naar decentrale handelsplatformen – die opereren zonder tussenpersoon en vaak transparanter zijn – naar verwachting versnellen. Kortom, de ratio van DEX naar CEX, op de onderstaande grafiek, zal blijven stijgen. Dat is heel goed nieuws voor blockchains.

Eindstand is de extremiteit van deze crash technisch van aard. Ondanks al het leed, geloven we dat dit een goed instapmoment is. Hoe goed? Gister voerde ik een enorme aankoop voor mijn moeder uit. Zo goed dus. Eindstand blijven de punten waarom we bullish zijn, overeind. We bespraken die ook hier.

Foto: iStock

Volg raja op de voet

Direct zien wanneer Raja een nieuwe kooptip plaatst? Meld je GRATIS aan!

We vinden het jammer dat u stopt...

Weet u zeker dat u uw BeursBits-abonnement wilt stopzetten? Door hieronder op Stopzetten te drukken, maak u uw opzegging definitief.