Een extra aanjager op de beurzen

De Europese beurzen (inclusief de Britse) doen het de laatste maanden uitstekend. We kunnen een hele waslijst aan aandrijvers aanstippen maar de recentste is toch de machtsontplooiing van risicokapitaalmaatschappijen of private equity in het jargon.

Populair

Het soepele monetaire beleid is dé stimulans van de recente beursrally. Niet alleen zorgt dit ervoor dat bedrijven zich zeer goedkoop kunnen financieren en veel moegetergd beleggersgeld (omdat vastrentend er niets te rapen valt) naar de beurzen vloeit maar ook dat risicokapitaalmaatschappijen voor het eerst sinds de financiële crisis opnieuw hoogdagen beleven.

Dat mag niet verbazen. Enerzijds kan private equity zich tegen bodemtarieven financieren en schulden aangaan alsof het een lieve lust is. Anderzijds kunnen ze nauwelijks de instroom van beleggersgelden opvangen. In 2020 wordt geschat dat 20% meer geld naar Europese risicokapitaalmaatschappijen zal vloeien. Vooral institutionele beleggers zoals pensioenfondsen, verzekeraars en dergelijke staan te springen om over de brug te komen. Deze spelers hebben gezien de alomtegenwoordige negatieve rente andere marktsegmenten vinden waar rendement te rapen is. Tot voor enkele jaren was dit ondenkbaar maar vandaag hebben ze geen andere keuze.

Machtsontplooiing

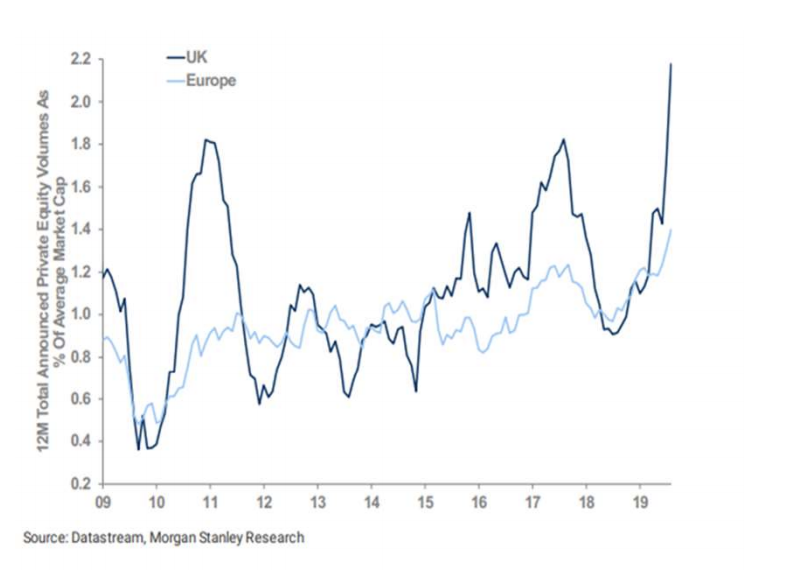

En dat opgehaalde geld wordt aan het werk gezet want er gaat geen dag voorbij of er wordt overname bekendgemaakt en vaak is de overnemer in kwestie een risicokapitaalmaatschappij. En de grafiek hieronder zet deze trend dik in de verf.

Op de linkerschaal wordt de activiteit van private equity spelers in verhouding tot de marktkapitalisatie gezet en sinds midden dit jaar kent dit een bijna verticale stijging. In continentaal Europa is de verhouding van 0,8% tot boven de 1,2% gegaan en in het VK is dat in een mum van tijd van 0,8% tot 2% gestegen. De private equity activiteit ligt hiermee op het hoogste niveau sinds de financiële crisis.

De steile opmars in de VK springt extra in het oog. Er zijn door de verlammende effecten van de aanhoudende Brexit-onzekerheid veel middelgrote Britse bedrijven extra goedkoop geworden omdat ze door de (buitenlandse) goegemeente werden gemeden.

Prooien genoeg

Na jaren van lage economische groei en herstructureren komt er licht aan het einde van de tunnel. Veel Europese bedrijven hebben de voorbije jaren tering naar de nering gezet maar zijn daar op de beurs nog niet voor beloond. Veel middelgrote Europese bedrijven noteren nog steeds onder hun boekwaarde. En aangezien risicokapitaalmaatschappijen bulken van het geld laten ze dergelijke opportuniteiten niet aan zich voorbijgaan.

Dit betekent dat elk (beursgenoteerd) middelgroot bedrijf op hun radar staat en een bod in de brievenbus kan krijgen. Dit zorgt voor speculatie en hogere koersen van potentiële prooien. En deze speculatie gaat ver want we kwamen zelfs al verschillende fondsbeheerders tegen die posities in bedrijven nemen om naar eigen zeggen binnen afzienbare tijd ‘een premie van 30% te kunnen opstrijken’.

Download gratis onze 3 favoriete AI aandelen

Ontdek welke AI-bedrijven onze analisten als beste kansen zien voor 2026 — met koersdoelen, risico-analyse en het ideale instapmoment.

-

Concrete kooptips met koersdoelen

Concrete kooptips met koersdoelen

-

Risico-analyse per aandeel

-

Ideaal instapmoment

-

Direct als PDF in je inbox

Ontvang het rapport gratis

We vinden het jammer dat u stopt...

Weet u zeker dat u uw BeursBits-abonnement wilt stopzetten? Door hieronder op Stopzetten te drukken, maak u uw opzegging definitief.