5 defensieve plays op Euronext Brussel voor 2021

Zowat iedereen is positief voor de aandelenmarkten in 2021. Het uitrollen van het vaccin gepaard gaande met een normalisering van het leven zou voor een economische heropleving moeten zorgen (en de markten een extra duwtje in de rug moeten bezorgen). Voor wie zich toch niet zonder limieten op de markt wil begeven en 2021 toch wat voorzichtiger wil aanpakken, schuiven we deze 5 defensieve plays op Euronext Brussel naar voor. Hoewel er zeker opwaarts potentieel is, blokt u toch vooral het neerwaarts potentieel af.

Ziehier het vijftal in willekeurige volgorde:

Inclusio: sociale beursnieuweling

Inclusio is een GVV (Gereglementeerd Vastgoedvennootschap) dat op 10 december tegen 21,4 EUR naar Euronext Brussel is gekomen. Het houdt zich bezig met de bouw en verhuur van voornamelijk sociaal residentieel vastgoed. De groep heeft vandaag 49 projecten in eigendom, goed voor onder meer een kleine 900 woningen, en ontwikkelt momenteel 7 nieuwe projecten. Die woningen verhuurt ze voor een lange periode aan sociale verhuurkantoren waardoor Inclusio altijd verzekerd is van zijn huurinkomsten. De portefeuille is vandaag goed voor 141 miljoen EUR en zou tegen 2023 moeten groeien tot 230 miljoen EUR. Vandaag bedraagt de schuldgraad slechts 4,9%, waardoor er voldoende ruimte voor uitbreiding, en dit zou tegen eind 2023 al moeten oplopen tot 33%.

Het aandeel kwam naar de beurs tegen een premie op de intrinsieke waarde van 3,3%, dat is in vergelijking met andere GVV’s actief op residentieel vastgoed zoals Home Invest Belgium (25% premie) vrij laag. Het feit dat er geen dividend zal zijn in 2021 (beursgang slorpt winst op) en die slechts 2% bruto zou bedragen in 2022 heeft voor de lage prijszetting gezorgd. Het risico bij Inclusio ligt bijzonder laag terwijl het aandeel op termijn toch perspectieven biedt

Idealiter kopen onder de 22 EUR – Koersdoel eind 2021 24 EUR

TINC: infrastructuur

TINC is een investeringsmaatschappij die in mei 2015 naar Euronext Brussel kwam en zich vooral toelegt op het bouwen van infrastructuur en de uitbating ervan. Het neemt zowel participaties in publieke als private projecten en verstrekt leningen of stapt rechtstreeks in het kapitaal. Het heeft vandaag 22 participaties met een totale reële waarde van 340 miljoen EUR. Al deze projecten leveren op een constante basis geld op dat TINC aanwendt om opnieuw te investeren en vooral om een dividend mee te betalen. Voor dit jaar zal de groep een brutodividend van €0,51 uitkeren. De intrinsieke waarde van de groep bedraagt 445,7 miljoen EUR goed voor een intrinsieke waarde van 12,26 EUR per aandeel.

Van tijd tot tijd voert de groep een kapitaalverhoging uit zodat ze weer munitie heeft om te kunnen investeren. Dit gaat dikwijls gepaard met een (tijdelijke) daling van het aandeel. In 2021 is de kans groot dat TINC de beurs zal aanspreken. In het verleden is dat telkens, en zeker als het aandeel onder de intrinsieke waarde noteert, een uitstekend instapmoment gebleken.

Idealiter kopen rond 12,5 EUR of wachten op kapitaalverhoging

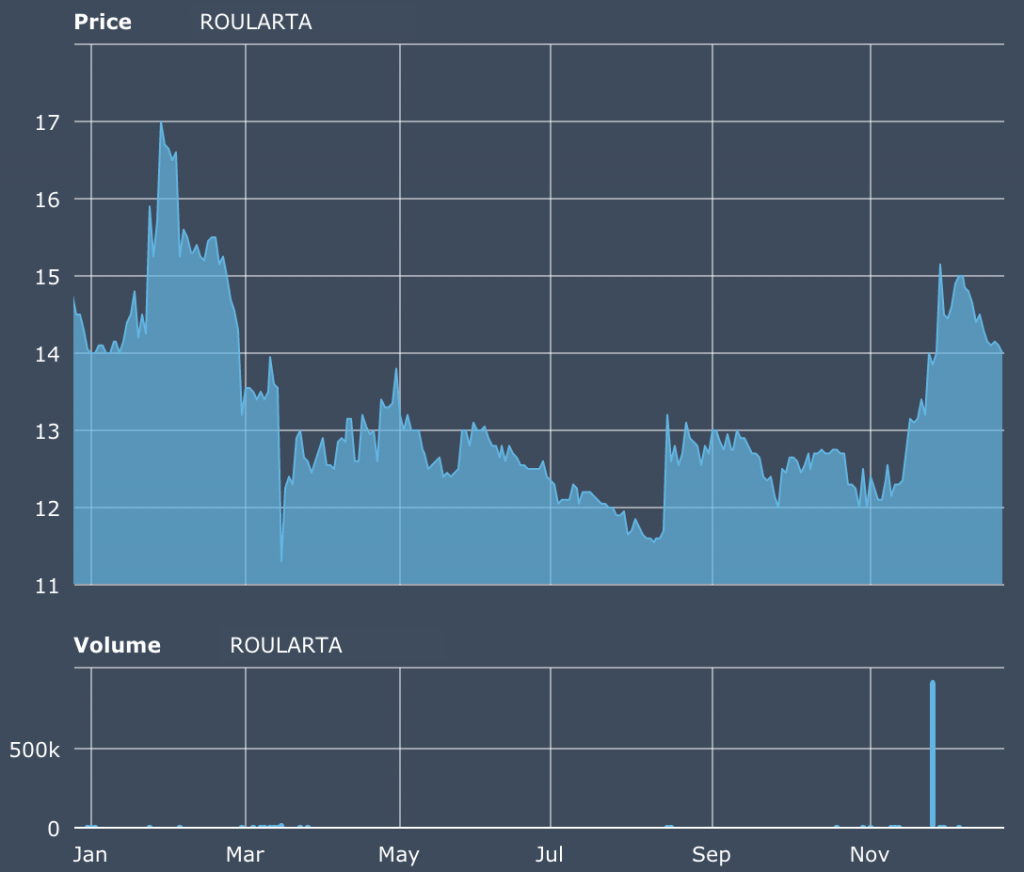

Roularta: overnamekandidaat

De mediagroep, gekend voor zijn magazines en zijn 50%-belang in Mediafin (onder meer krant De Tijd), werd dit jaar vrij hard getroffen door de coronacrisis. Lagere inkomsten uit reclame en events wogen zwaar op de resultaten terwijl een toename van het aantal abonnees niet voor voldoende tegengewicht kon zorgen. Over de eerste negen maanden daalde de omzet met 14% en verschrompelde de nettowinst. Het. aandeel doet al jaren weinig op de beurs en is al even lang zoekende naar de juiste strategie. De groep is daarentegen financieel kerngezond en heeft zo’n 85 miljoen EUR cash op zijn balans staan en tevens een 11%-belang in zichzelf. Eerder november nam het nog voor 7,6% van de aandelen van een Spaanse investeerder tegen een gemiddelde prijs van 12,4 EUR over.

Het nut van Roularta om nog op de beurs te noteren, slinkt elke dag een beetje meer. De free float bedraagt trouwens nog slechts 9%! De kans is groot dat deze groep van de beurstabellen verdwijnt, ook al spreken de familiale aandeelhouders dat in alle toonaarden tegen. Alleen tegen welke prijs is nog een raadsel. Dat men niet op een hoge premie zal moeten rekenen, staat als een paal boven water want de familie achter de groep is gekend om zijn krenterigheid. Vandaar dat het belangrijk is om niet te veel te betalen en te wachten dat het aandeel wat afbrokkelt.

Idealiter kopen tussen 12,5 en 13 EUR – Koersdoel 16 tot 18 EUR

Tessenderlo: met steun(aankopen)

CEO Luc Tack staat al verschillende jaren aan de koperskant via Verbrugge NV en recent ook via Symphony Mills, zeker als de koers onder de 30 EUR durft te zakken. Via deze twee vennootschappen heeft hij al meer dan 60% van de Tessenderlo-groep in handen. Op termijn is het duidelijk dat hij het volledige bedrijf in handen wil krijgen. Hij heeft trouwens al eens geprobeerd om Tessenderlo in Picanol, een ander beursgenoteerd bedrag dat hij controleert, te laten opgaan maar door te onbesuisd erin te vliegen, is dat doen door een grote groep ontevreden aandeelhouders geblokkeerd.

Sinds begin september is hij weer in actie geschoten. Op de website van de FSMA kan men de aankopen nauwgezet op de voet volgen. Zijn regelmatige kooplust zorgt ervoor dat er toch een zekere sterkte van de koers uitgaat, die volgens ons niet snel zal wegzakken zeker nu het er operationeel bij Tessenderlo beter aan toe gaat.

Idealiter kopen onder 30 EUR

CPI: met de nodige zorg

Care Property Invest (CPI) is een GVV die zich volledig concentreert op zorgvastgoed zoals serviceflats en rusthuizen. Het is een defensieve vastgoedwaarde die eigenlijk als fundament voor elke goed gediversifieerde portefeuille kan dienen. Het biedt tevens een dividendrendement van een kleine 3%. Vandaag bestaat de groep uit twee verschillende takken waarbij de ene tak vooral teert op een bestaande vastgoedinfrastructuur en bijna enkel geld binnenhaalt (de grote investeringen zijn gebeurd) en een tweede tak die volop wordt ontwikkeld. En de activiteiten van deze laatste lopen vrij ver uiteen. Het gaat over de volledige projectontwikkeling (een project zelf in handen nemen van a tot z), tot de herfinanciering van bestaande projecten of gebouwen of het verwerven van gronden, gebouwen en projecten die zich in fase van uitvoering en ontwikkeling bevinden. Deze worden na de oplevering aan de zorgexploitant ter beschikking gesteld. Niettegenstaande de groep de voorbije jaren vooral door de ontwikkeling van de tweede tak een enorme vlucht voorwaarts heeft genomen, is dit in de koersontwikkeling van de voorbije 12 maanden niet echt te zien. Vandaag noteert het aandeel tegen een premie van 40% maar die premie zou nog verder kunnen toenemen, naarmate er meer vraag naar dergelijk vastgoed bij beleggers komt.

Idealiter kopen rond 26 EUR

Fijne Feestdagen!

Download gratis onze 3 favoriete AI aandelen

Ontdek welke AI-bedrijven onze analisten als beste kansen zien voor 2026 — met koersdoelen, risico-analyse en het ideale instapmoment.

-

Concrete kooptips met koersdoelen

Concrete kooptips met koersdoelen

-

Risico-analyse per aandeel

-

Ideaal instapmoment

-

Direct als PDF in je inbox

Ontvang het rapport gratis

We vinden het jammer dat u stopt...

Weet u zeker dat u uw BeursBits-abonnement wilt stopzetten? Door hieronder op Stopzetten te drukken, maak u uw opzegging definitief.