Azië Rapport

Beste belegger,

Wanneer moet je aandelen kopen? Als het bloed door de straten loopt, is dan een beurswijsheid die dan al snel in je opkomt.

Er is ook een tweede moment waarop je moet kopen: als zelfs contraire beleggers, een sector of regio niet meer zien zitten. Als iedereen zo negatief is, de waarderingen zo laag zijn en niemand verwacht dat er snel verbetering zal komen.

Wie op dat soort momenten koopt, kan meestal binnen een paar jaar terugkijken op een van de beste beleggingsbeslissingen in een carrière.

En wie op dat soort momenten niet koopt? Die ziet na een paar jaar wat er gebeurt met de koersen en neemt zich dan stellig voor om de ‘volgende keer’ dat zo’n situatie zich voordoet, écht te kopen.

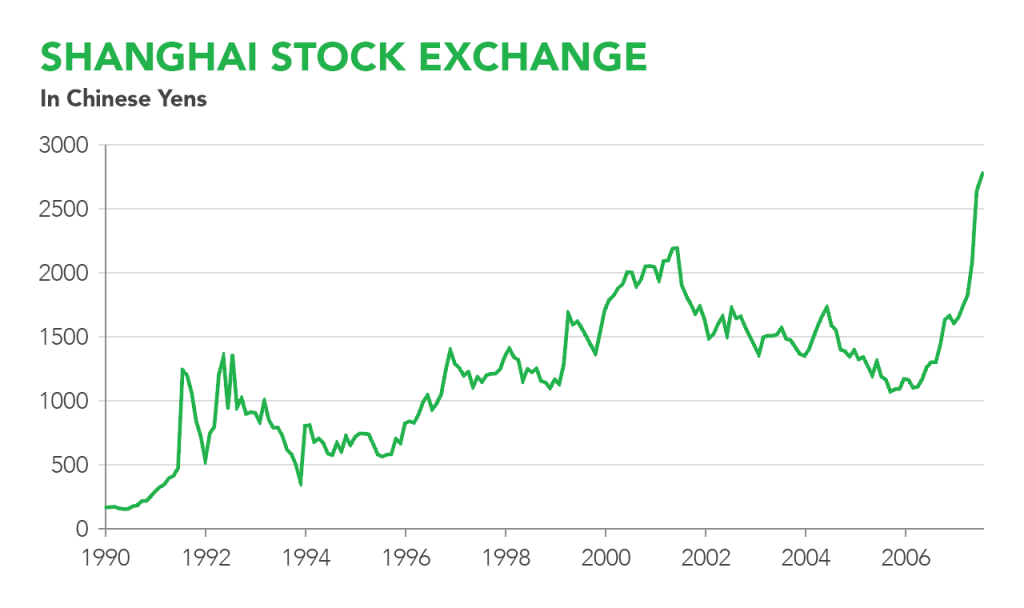

‘Alsof je China koopt in 1990’

Bij BeursBrink houden van aandelen die binnen 1 tot 4 jaar goed kunnen bewegen. Dat is ook de reden dat we als eerste (en enige) in de lage landen, hebben ingespeeld op marihuana. Dat was nog vóór dat de marihuanamarkt een hype werd.

Onze abonnees hebben letterlijk tot 900% winst kunnen pakken, in slechts anderhalf jaar tijd.

Dat zijn investeringen, waarbij 5.000 euro naar 45.000 euro stijgt.

En begin 2019, hebben we vol ingezet op hydrogen. Het resultaat? De eerste overname, is binnen 6 maanden al een feit. En abonnees hebben 133% winst gepakt.

Kijk, dat is de kracht van beleggen in smallcaps. Het is absoluut niet geschikt voor iedere belegger (goede huisvaders kunnen maar beter wegblijven). Maar voor investeerders die op zoek zijn naar explosieve rendementen, is er geen betere sector dan de kleinere bedrijven op de beurs.

En vandaag willen we het wel van de daken schreeuwen: we hebben een kans voor beleggers, die je het beste kan vergelijken met het kopen van Chinese aandelen in 1990.

Die uitspraak klinkt wellicht heel commercieel, maar dat is niet de bedoeling. Bij BeursBrink zijn we gewoon heel positief op deze regio. En we zien het daadwerkelijk als de beste beleggingskans van dit moment.

Als zelfs contraire beleggers bang zijn….

Kijk, Chinese aandelen zijn momenteel de absolute heilige graal voor waardebeleggers. Wie niet in China zit – en zichzelf een valueinvestor noemt – is een ezel. Klinkt hard, maar lees mee en u begrijpt wat we bedoelen.

Een beetje belegger die op zoek is naar waarde, zal blij worden als een index voor ongeveer 1,8x de boekwaarde handelt.

In China, liggen we daar al een tijdje ruim onder. Gemiddeld genomen zitten we nu aan 1,65 keer de boekwaarde.

Bovendien betaal je nu ongeveer 50% minder voor een Chinees aandeel, dan voor een Amerikaans aandeel. En bijna 1/3e minder, dan het gemiddelde wereldwijd.

China is goedkoop. Het maakt niet uit, op wat voor ‘n manier je er naar kijkt. En die situatie komt haast nooit voor….

Toch durven zelfs valueinvestors zich nu niet aan China te branden. Een fout van monumentale proporties, als je het ons vraagt.

Je kan nog 6 jaar profiteren van China….

De groeicijfers van China zijn enorm en het tijdsframe om daarvan te profiteren, telt nog zo’n 6 jaar. Zelfs met een handelsoorlog!

In tegenstelling tot wat veel beleggers denken, is de handelsoorlog absoluut niet het einde van het Chinese groeiverhaal.

Om dat in cijfers bij te staven:

China exporteert momenteel meer in een dag, dan dat het deed in heel 1980. Waarbij nu voor 2,2 biljoen aan goederen wordt geëxporteerd.

Dat is een enorme groeisprong, die zich in de wereldeconomie zo laat optekenen:

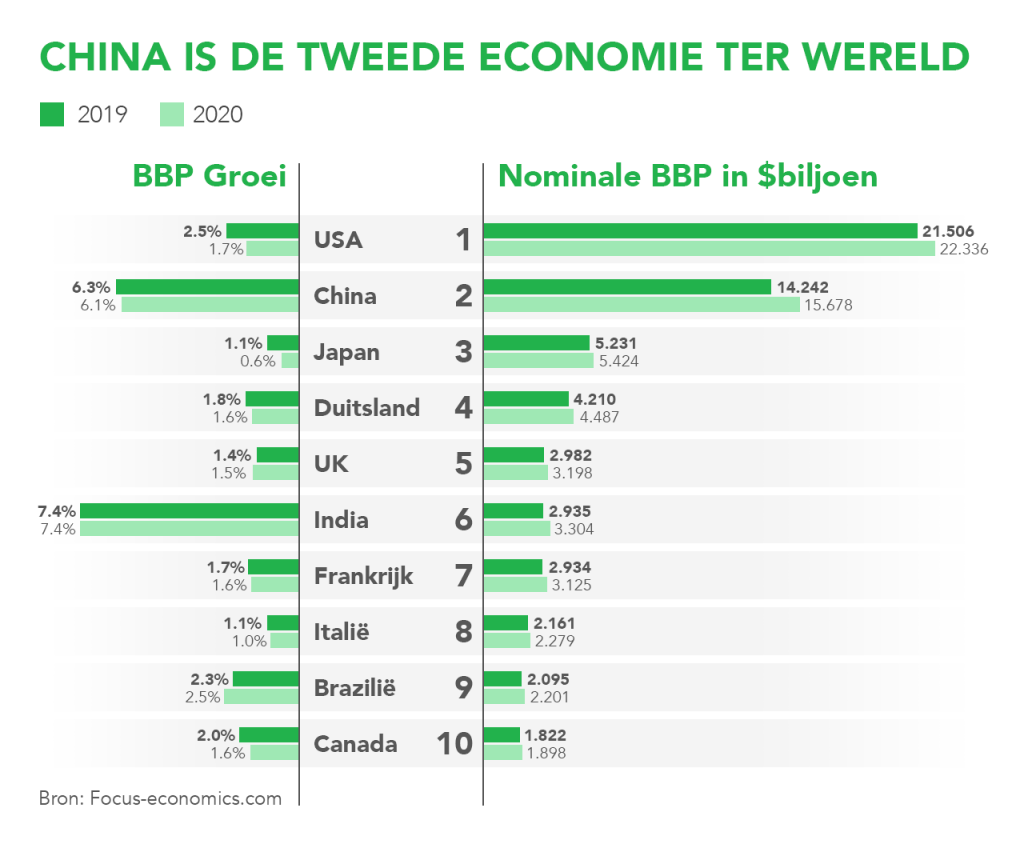

Tot 1993 stond China nog nooit in de top tien van de grootste economieën ter wereld. In 2019 staat China ineens op de tweede plek.

Deze groeispurt is niet uniek in Azië. De derde grootste economie ter wereld, is Japan. In 1960 was de Japanse economie slechts 1/10e van de Amerikaanse, maar in 1972 had Japan de op een na grootste economie ter wereld. Totdat China in 2010 Japan voorbijstreeft.

En in de komende zes jaar, zullen we zien dat China een hele serieuze tegenstander zal zijn om de nummer 1, Amerika, van de troon te stoten.

Made in China 2025

Terwijl investeerders alleen maar oog hebben voor de handelsoorlog, voert China rustig het 2025-plan uit.

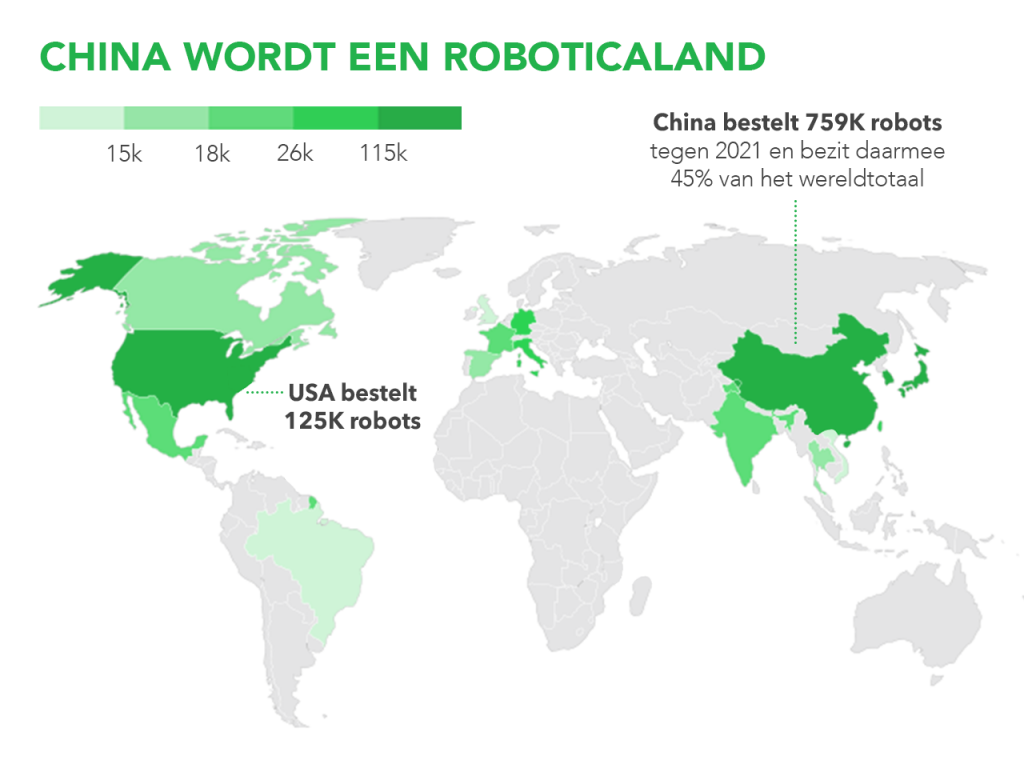

Made in China 2025, is een blauwdruk voor Pekings plannen om het land te transformeren naar een hi-tech powerhouse. China moet een dominerende rol krijgen in geavanceerde industrieën zoals robotica, big data, schone energie, ruimtevaart en luchtvaart.

We hoeven nu al niet ver te kijken, om te zien dat het Chinese groeiplan werkt.

- China is marktleider op gebied van elektrische auto’s,

- En zal snel marktleider op het gebied van robotica worden,

- Huawei bezit al 70% van de telecommarkt, wereldwijd,

- China heeft ruim 650 satellieten in de lucht en is daarmee nummer 2 ter wereld (Amerika is 1)

- China groeit enorm in de ruimtevaartsector, met veel Chinese space startups en een marsmissie gepland voor 2020.

China, is absoluut geen derdewereldland met alleen maar goedkope werkkrachten. Dat mag je als belegger absoluut niet vergeten.

Het land is binnen een paar jaar gegroeid naar een technologische grootmacht en dat lijkt nog maar het begin…

Chinese aandelen zijn nu nog goedkoop…

Sla er een willekeurige waarderingsmethodiek op na, en je zal zien dat Chinese aandelen goedkoop gewaardeerd zijn.

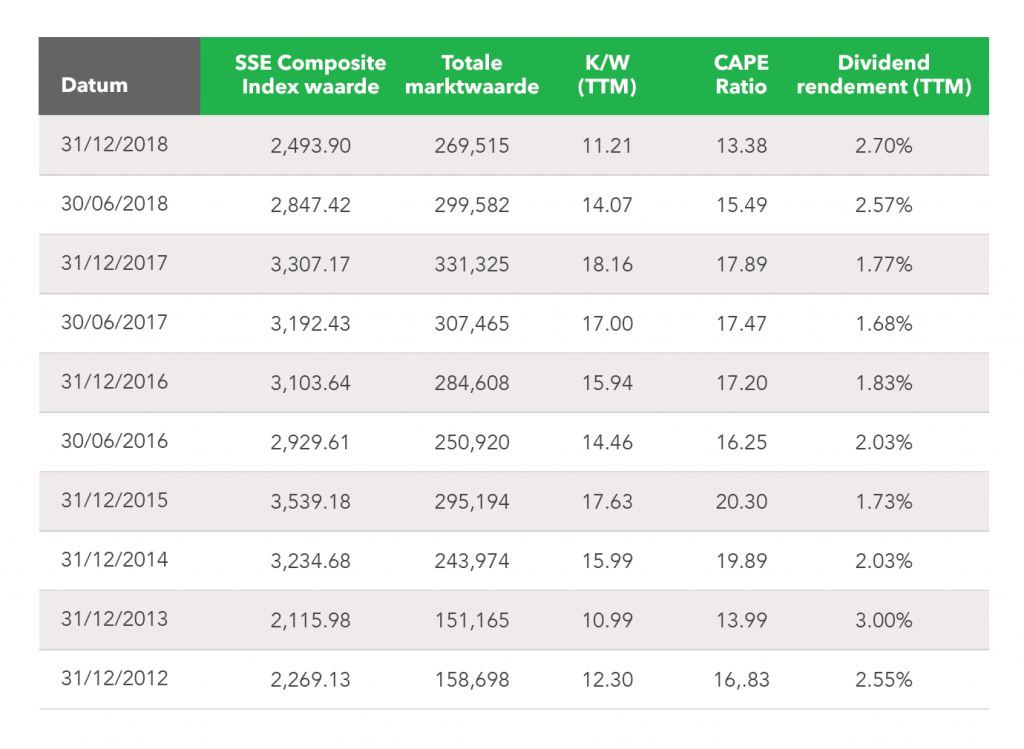

Wij kijken zelf bijvoorbeeld graag naar de CAPE. Dit is een waardering door te kijken naar de echte winst per aandeel, over een periode van 10 jaar.

Dat is een goede manier om naar winst te kijken, omdat ieder bedrijf meer of minder winst maakt in een economische/ of bedrijfscyclus. Door naar de afgelopen 10 jaar te kijken, vlak je dit effect af.

De Chinese beurs heeft een CAPE-ratio van nog geen 17. Dat is ongeveer de helft goedkoper, dan Amerika met een ratio van 30,6. Het wereldwijde gemiddelde is 24.

Beleggers vergeten fundamenteel goed nieuws….

De lage waardering op de beurs, is bijzonder als je realiseert dat er in China veel maatregelen zijn genomen om de economische ontwikkeling een boost te geven en zo de handelsoorlog te compenseren.

Peking is druk geweest met een set maatregelen, om de effecten van de handelsoorlog te compenseren.

- Verlagen van belasting

- Opvoeren van infrastructuurinvesteringen

- Verlagen van kapitaalseisen bij banken

Waarbij meer stimulus mag worden verwacht als de handelsoorlog langer blijft voortduren.

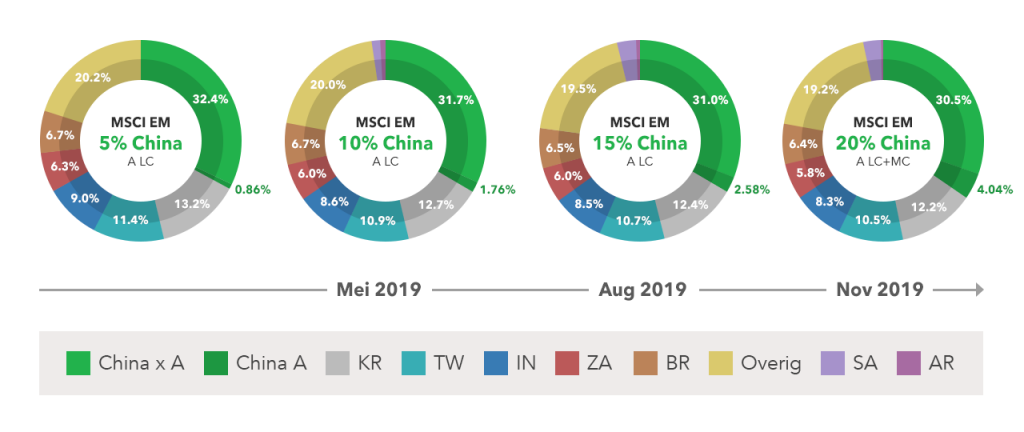

Daar komt bij dat er ook fundamenteel goed nieuws is op de beurs. China heeft namelijk een veel hogere weging gekregen in de MSCI-index:

De invloedrijke indexbouwer MSCI gaat het gewicht van China vergroten. Het aantal ‘A-aandelen’ in de MSCI Emerging Markets Index gaat in stappen omhoog van 0,7% naar 3,3%.

Een verviervoudiging, waarbij de Chinese aandelenbeurzen een forse instroom mogen verwachten.

Passieve beleggers die bijvoorbeeld via een ETF de index van MSCI volgen, moeten hierdoor ook de blootstelling verhogen. ETF-bouwers volgen immers de samenstelling van de index.

Tot $125 miljard aan instroom

In de Financial Times is al aangegeven dat er voor $125 miljard aan instroom verwacht mag worden door de beslissing van MSCI.

Om dat in perspectief te plaatsen: vorig jaar is er zo’n $45 miljard aan buitenlands geld naar de Chinese aandelenmarkten gevloeid.

Waarbij de hogere weging in verschillende etappes zal gebeuren. In drie delen, waarvan de eerste al is geweest in mei 2019, zal de verhoging worden doorgevoerd. De andere twee zullen in augustus en november plaatsvinden.

Dit is een enorme bodem onder de markt, zeker aan deze prijsniveau’s.

Waarom wij Chinese aandelen kopen

De waardering, de instroom van nieuw kapitaal, de enorme groeimarkt en de economische transformatie van China.

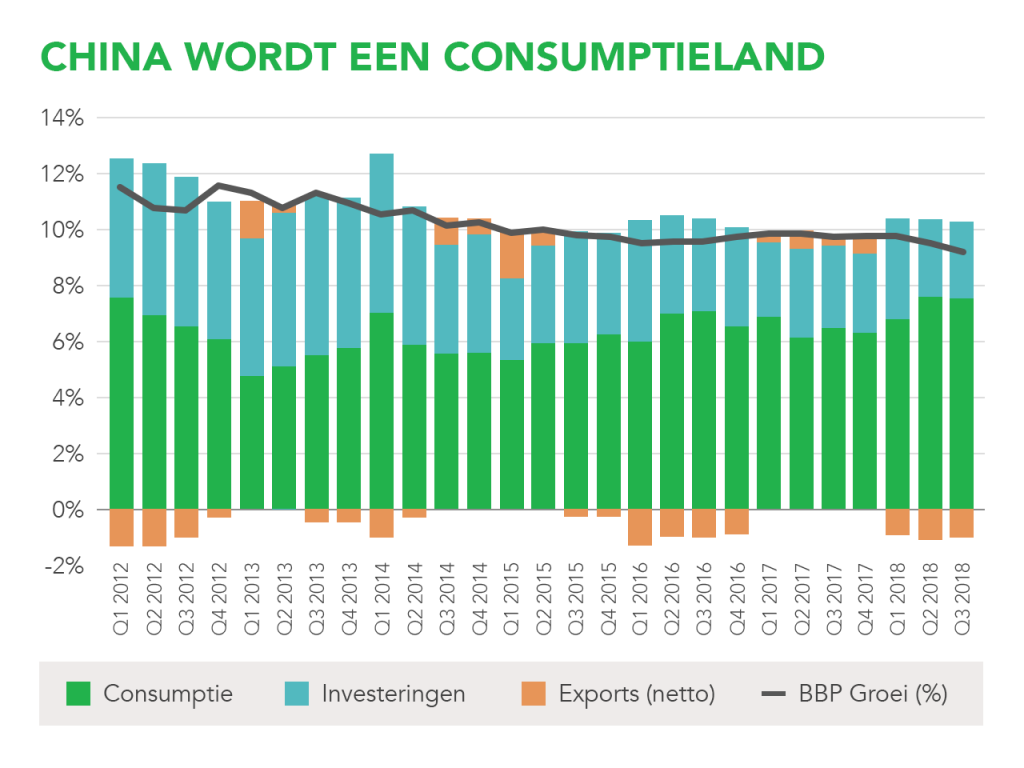

En natuurlijk het feit dat China’s eigen economie steeds meer consumptiegedreven wordt.

Met andere woorden: China transformeert naar een technologische grootmacht, met een bevolking die zelf ook steeds meer gaat kopen. Dat is een recept voor succes, maar daar merken we op de beurs nog niets van.

En juist daarom, spelen wij nu in op China.

Small- en midcaps in China, met het Azië Rapport

Inspelen doen we met een gloednieuw Azië Rapport. Dit volgt de lijn van de andere succesvolle regiorapporten (Americas Rapport en het Europa Rapport), waarbij we alleen maar kijken naar kleine en middelgrote bedrijven.

De reden daarvoor is heel simpel: de kansen op grote winsten, liggen veel hoger met kleinere bedrijven.

Een Amazon, moet ondertussen al met $1100 stijgen, voor 100% winst. Dat kan jaren duren, terwijl kleinere aandeel veel sneller bewegen.

Dat hebben we al gezien met veel van onze andere tips: 50 tot 100% in een paar maanden tijd, is absoluut geen uitzondering met kleinere bedrijven.

Juist daarom zijn we zo overtuigd van China (en Azië) als speelveld: door de paniek bij beleggers, noteren veel aandelen aan bijzonder lage niveaus.

Op fundamenteel gebied zijn de waarderingen uitstekend, koerstechnisch gezien zitten we ook in een absolute sweet spot.

Aziatische pareltjes tegen bodemprijzen

Het Azië Rapport is net nieuw. En de timing, kan wat ons betreft niet beter. Het is namelijk niet heel moeilijk om nu de kooptips te vinden tegen fantastische waarderingen.

Zo hebben we in de allereerste editie, een gids met maar liefst 3 kooptips gericht op China.

Maar er is meer:

- Iedere maand 1 (of 2) nieuwe aandelentip(s)

- Een complete selectielijst met Aziatische aandelen

- China, Vietnam, Taiwan, Japan; ons speelveld beperkt zich niet tot China

- Altijd gericht op small- en midcaps

Juist, wij garanderen minimaal 12 kooptips per jaar en afhankelijk van de marktsituatie kunnen dat er in totaal 24 worden. Zo weet je als belegger altijd, dat je een constante stroom van kooptips recht in je mailbox krijgt afgeleverd.